23 / 76

23 / 76

είςαΓωΓίκο αρθρο

23

τους επενδυτές πιο τολμηρούς και θα τροφοδοτούσαν

την κερδοσκοπία όλο και περισσότερο. Η άνοδος των

βραχυπρόθεσμων επιτοκίων και των πιο μακροπρόθεσμων

αποδόσεων θα επιταχυνόταν στη συνέχεια και θα αντέστρεφε

τις καμπύλες απόδοσης σε όλο τον κόσμο, ειδικά σε σχετικά

ώριμες οικονομίες όπως αυτή των ΗΠΑ. Mε πολύ υψηλότερες

αποδόσεις ομολόγων, οι σχετικές εκτιμήσεις θα φαίνονται

χειρότερες και ο υψηλότερος πληθωρισμός και τα επιτόκια

θα επηρέαζαν σταδιακά την ανάπτυξη του πραγματικού

ΑΕΠ. Πριν από το φάντασμα του στασιμοπληθωρισμού,

οι μετοχές χρηματοοικονομικού κλάδου, οι καταναλωτικές

αξίες και τα cyclicals θα άρχιζαν να απομακρύνονται και

οι ΗΠΑ θα υστερούσαν. Θα προέκυπτε μια πτώση σε

μέγεθος και σε διάρκεια, που αντιστοιχεί σε μια κυκλική

πτωτική αγορά. Η ανώμαλη αδυναμία του χρηματιστηρίου

θα ήταν ο κανόνας και όχι η εξαίρεση. Εάν το συνολικό

ξέσπασμα τελειώσει με το γεγονός ότι θα εμφανιστεί το

φάντασμα του πληθωρισμού, μια πιο βιώσιμη αύξηση

στην τιμή των πρώτων υλών θα μπορούσε πιθανότατα

να είναι επικείμενη, ίσως ακόμη και ένα νέο μεγάλο

ξέσπασμα στα εμπορεύματα. Θα μπορούσαμε επίσης να

αναμένουμε μετακινήσεις συναλλαγμάτων με μεγαλύτερη

διάρκεια. Αν οι πληθωριστικές πιέσεις εμφανιστούν σε

διαφορετικές χρονικές στιγμές, σε διαφορετικές περιοχές

και σε διαφορετικά επίπεδα έντασης, τα μέτρα νομισματικής

πολιτικής μπορεί να διαφοροποιηθούν και να οδηγήσουν

σε μεγαλύτερες διαφορές σε πραγματικά επιτόκια και σε

αυξανόμενη βασική υποστήριξη για τα συναλλάγματα που

παράγουν τις υψηλότερες αποδόσεις.

αναζητήστε την μεγαλύτερη κορυφή

Όπως το 2000, όταν η ρευστότητα εισέρευσε στην τεχνολογία

και στις μετοχές ΜΜΕ και τηλεπικοινωνιών και άφησε την

υπόλοιπη αγορά στην άκρη, η επόμενη μεγάλη πτωτική

παρακμή μπορεί να ξεκινήσει με μια φούσκα. Μπορούμε

μόνο να υποθέσουμε το που θα σχηματιστεί η φούσκα και με

ποια μορφή. Μια πιθανότητα είναι ότι καθώς η Fed και άλλες

κεντρικές τράπεζες αρχίζουν να οπισθοχωρούν, οι κορυφαίοι

δείκτες των ΗΠΑ, οι μετοχές τεχνολογίας και οι καταναλωτικές

αξίες με ευαισθησία στα επιτόκια θα γίνουν εξαιρετικά ακριβές

και ευάλωτες στα αυξανόμενα επιτόκια. Στη συνέχεια, αυτό

θα προκαλούσε εκροές από τα σχετικά ταμεία και ETF. Ενώ

η μεγάλη κορυφή είναι πιθανό να επιτευχθεί αφού οι ΗΠΑ

ξεπεράσουν τις βιομηχανίες που βασίζονται σε πρώτες

ύλες για μεγαλύτερα χρονικά διαστήματα, και οι τομείς που

βασίζονται στην κατανάλωση θα ξεπεράσουν τις βιομηχανίες

που βασίζονται στα εμπορεύματα, είναι επίσης πιθανό οι

μετοχές υψηλής κεφαλαιοποίησης να ξεπεράσουν τις μετοχές

χαμηλής κεφαλαιοποίησης. Μία ή περισσότερες από αυτές

τις τάσεις μπορεί τελικά να εξελιχθεί σε μια φούσκα όπως

εκείνη του 2000, παράλληλα με μια σημαντική επιδείνωση της

παγκόσμιας αγοράς. Μαζί με υπερτιμημένες εκτιμήσεις και

ακρότητες στους άλλους δείκτες που αναφέρονται σε αυτό το

άρθρο, θα προετοιμαζόμασταν τότε για μια ύφεση. Αλλά πόσο

διάστημα χρειάζεται για να διαμορφωθεί μια φούσκα και για να

γίνει το μακροοικονομικό υπόβαθρο εχθρικό προς τις μετοχές;

Οι προηγούμενες πολύ μεγάλες ανοδικές αγορές διήρκεσαν

οκτώ έτη στη δεκαετία του 1920, 24 έτη μεταξύ του 1940 και

1960, και 18 έτη από τη δεκαετία του 1980 έως τη δεκαετία

του 90. Δεν μπορούμε, ως εκ τούτου, να πούμε με ακρίβεια για

πόσο καιρό θα συνεχιστεί αυτό το ξέσπασμα. Αλλά, δεδομένου

του χρόνου που χρειάζεται η αγορά για να εκμεταλλευτεί

πλήρως τη δυναμική της, το υπόλοιπο της δεκαετίας είναι

μια συντηρητική εκτίμηση, με το πρώτο μισό της επόμενης

δεκαετίας να θεωρείται επίσης πιθανό.

ςυμπέρασμα

Αυτό το άρθρο περιέγραψε δώδεκα δείκτες για μια άθικτη,

μεγάλη ανοδική αγορά. Επίσης, συζητήσαμε προειδοποιητικά

σήματα και εξηγήσαμε πώς θα μπορούσε να ολοκληρωθεί το

ξέσπασμα. Η προσέγγιση είναι να χρησιμοποιήσουμε κυκλικές

κινήσεις ως ευκαιρίες αγοράς σε μακροπρόθεσμο ορίζοντα,

υποθέτοντας μια άθικτη, συνολικά θετική αγορά.

«

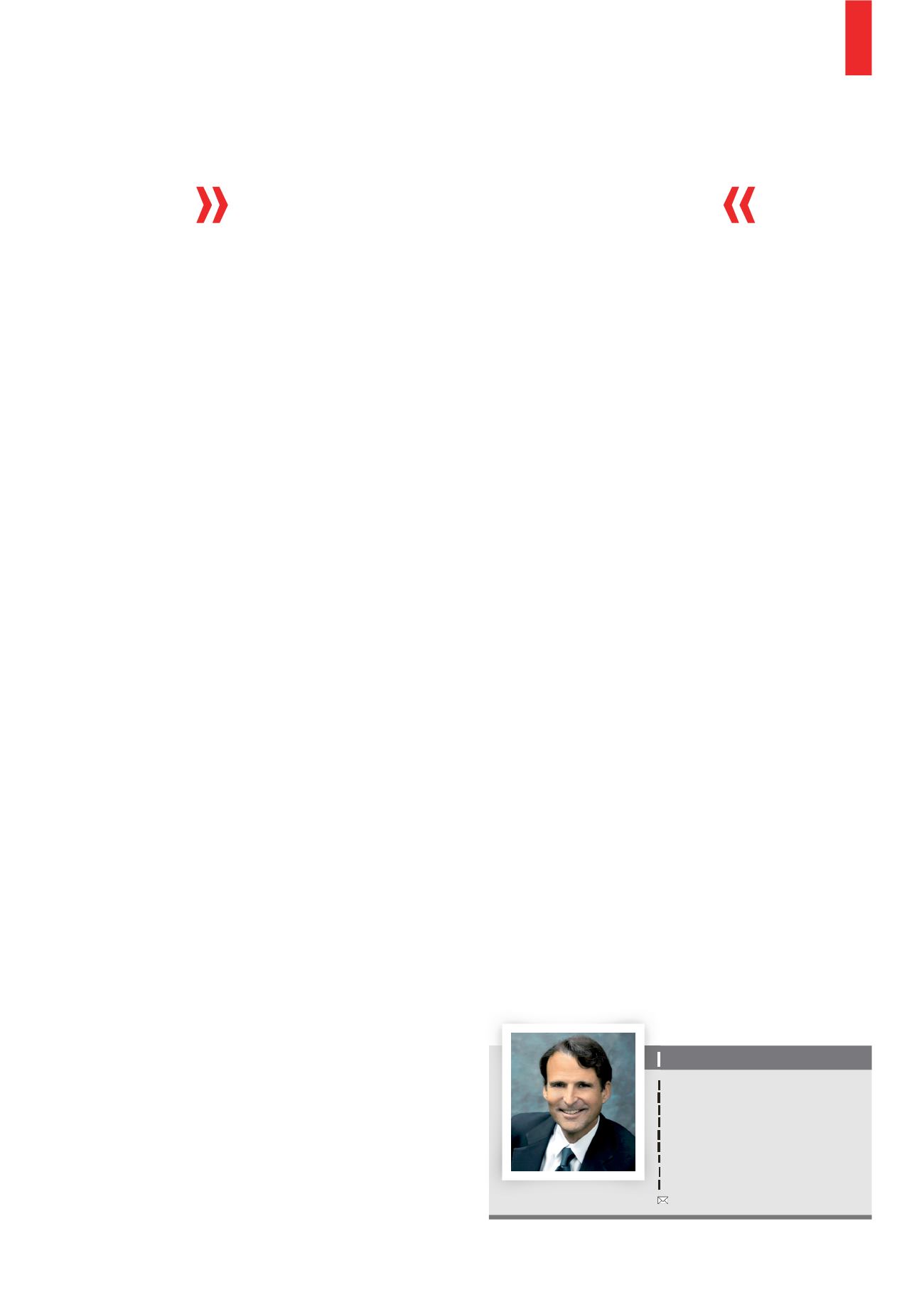

Tim Hayes, CMT

Ο Hayes είναι διαπιστευμένος τεχνικός

αναλυτής και κύριος αναλυτής της

Global Strategies στη Ned Davis

Research. Το 2008 έλαβε ένα βραβείο

για τη σύστασή του για έξοδο από

το Χρηματιστήριο το 2007 από την

Investorside Research Association. Το

1996 κέρδισε το βραβείο Charles H.

Dow για εξαιρετική ερευνητική εργασία

www.NDR.comΤο βασικό ερώτημα, ωστόσο, είναι κατά

πόσον η αγορά έχει πέσει αρκετά σε κάποιο

χαμηλό επίπεδο και είναι αρκετά φθηνή.