19 / 76

19 / 76

Εισαγωγικό άρθρο

19

και που δεν έχουν επί του παρόντος

ακραία επίπεδα. Όταν υποστηρίξαμε

ότι το 2009 η αγορά υπέστη καθίζηση,

κάναμε επίσης τη δήλωση ότι τότε

η χρηματαγορά ήταν εξαιρετικά

υποτιμημένη. Το αντεπιχείρημα της

πτωτικής προοπτικής ήταν ότι τα δύο

άκρα είχαν φτάσει μόνο περίπου στο

ήμισυ του επιπέδου που είχε επιτευχθεί

στο υψηλότερο επίπεδο του 1982 (δείτε

τις συγκριτικές τιμές στο διάγραμμα 2).

Τα επιχειρήματα για ακραία αποτίμηση

ήταν ακόμα πιο ισχυρά όταν λήφθηκαν

υπόψη δεδομένα εκτός των ΗΠΑ και

συμπεριλήφθηκαν τα επιτόκια και

το οικονομικό υπόβαθρο. Καθώς τα

μέτρα νομισματικής και φορολογικής

πολιτικής διασφάλισαν ότι οι οικονομικές

προσδοκίες έκαναν στροφή κατά 180

μοίρες και, κατά συνέπεια, έδωσαν

ώθηση στις προβλέψεις για αύξηση

των κερδών κατά το 2009, οι επενδυτές

αντέδρασαν στο υποτιμημένο καθεστώς

της αγοράς.

2. Οι σχετικές εκτιμήσεις

ευνοούν τις μετοχές

Σε σχέση με τις αποδόσεις των

ομολόγων, το επιχείρημα της εκτίμησης

ήταν ακόμη ισχυρότερο. Όπως δείχνει

το διάγραμμα 3, το μέσο περιθώριο

κέρδους 35 αγορών ACWI άγγιξε

σχεδόν το 13 τοις εκατό, περίπου 10

τοις εκατό πιο πάνω από τον εκδότη των

μέσων ομολόγων. Λαμβάνοντας υπόψη

τις τρέχουσες τάσεις, την απόδοση στα

κέρδη, τα οποία, αργά αλλά σταθερά,

μειώνονται εδώ και τέσσερα χρόνια, και

έναν εκδότη ομολόγων που έχει φτάσει σε νέα χαμηλά, υπάρχει

ακόμα μια σημαντική δυναμική υπέρβασης. Καθώς η αγορά

είναι ακόμη πρόθυμη να ξεπεράσει το τείχος των ανησυχιών,

βρίσκεται μακριά από μια επικίνδυνη φούσκα αισιοδοξίας.

3. Καμία υπερβολική ιδιοκτησία μετοχής

Το ίδιο μπορούμε να πούμε βλέποντας τις μετοχές ως

ποσοστό του ενεργητικού του ίδιου του νοικοκυριού ή του

πηλίκου Tobins (αναλογία μεταξύ της αγοραστικής αξίας και

της λογιστικής αξίας μιας εταιρείας). Σύμφωνα με τη μέθοδο

του πολλαπλασιαστή, αυτές οι τάσεις έχουν διορθωθεί, με

το υπερβατικό ξέσπασμα να κερδίζει ουσιαστικά χρόνο και

να επιβραδύνει οποιαδήποτε εξέλιξη προς την υπερβολική

αισιοδοξία και τις εν δυνάμει φούσκες. Οι καθαρές εισροές σε

επενδύσεις μετοχικών κεφαλαίων δεν έχουν ακόμα ξεπεράσει

τις καθαρές εισροές σε επενδυτικά ταμεία ομολόγων, παρά

τις διψήφιες ετήσιες αποδόσεις στη μετοχική αγορά και την

καλύτερη απόδοση από τα ομόλογα. Το επιχείρημα θα ήταν

πολύ λιγότερο ασφαλές εάν οι εισροές με επενδυτικά κεφάλαια

θα υποδείκνυαν ακραία αισιοδοξία, όπως συνέβη το 2000. Το

τρέχον μήνυμα είναι ότι ακόμα υπάρχει μεγάλη δυναμική για να

υποστηρίξουν οι αυξανόμενες εισροές την ανοδική τάση - μια

εξέλιξη που θα μπορούσε να κερδίσει έδαφος εάν η υψηλότερη

οικονομική ανάπτυξη θα μπορούσε να οδηγήσει σε αύξηση των

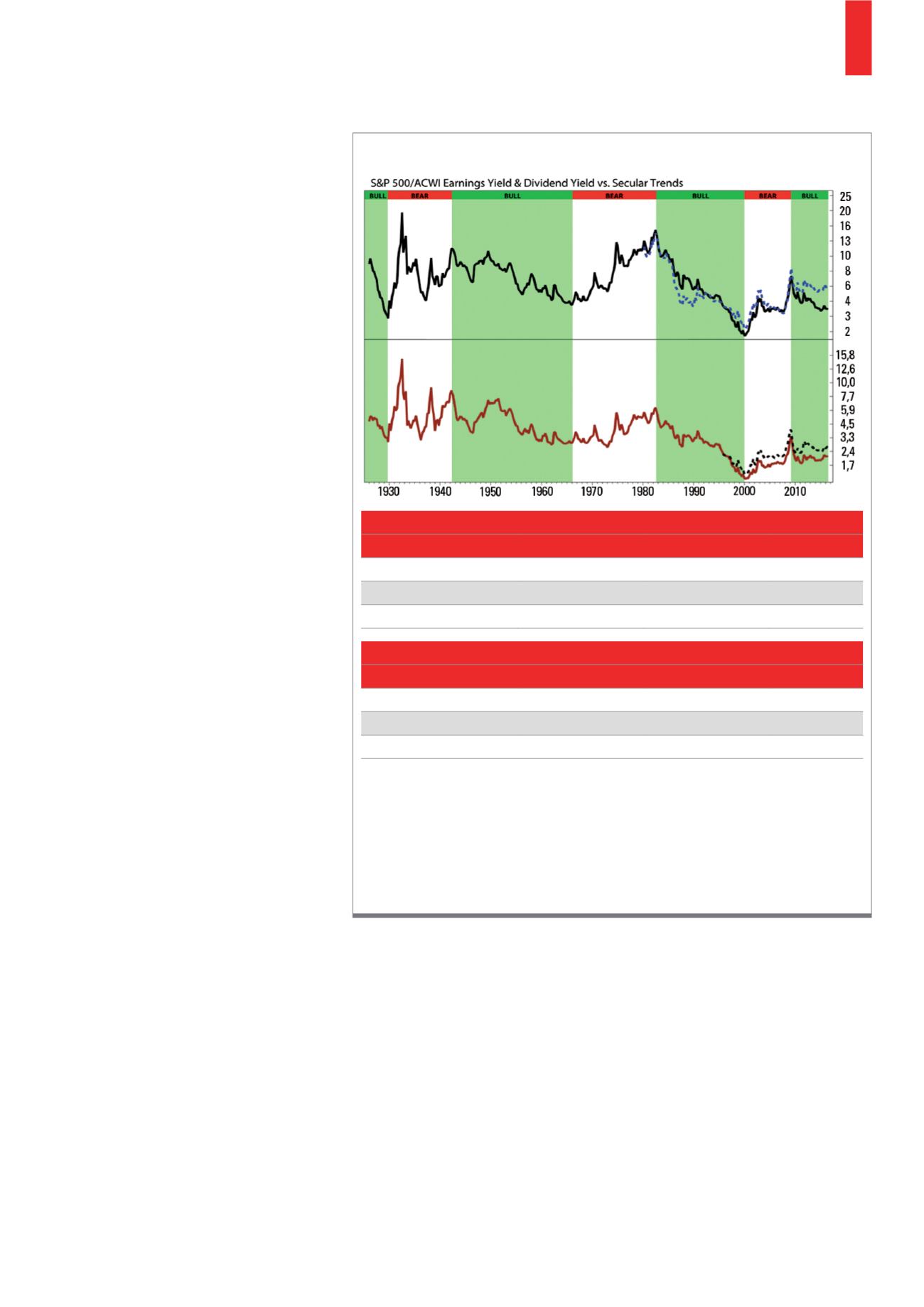

Με βάση τις δεκαετείς μέσες αποδοχές που προσαρμόζονται βάσει πληθωρισμού,

βλέπουμε συνεπείς τάσεις στις κυκλικά προσαρμοζόμενες αποδόσεις (το αντίστροφο της

αναλογίας Shiller P/E) για τον S&P 500 (μαύρη γραμμή) και τον MSCI All Cap World Index

(ACWI). Η μερισματική απόδοση του S&P 500 (κόκκινη γραμμή) αυξήθηκε σε ένα υψηλό

18ετίας κατά περισσότερο από τρία τοις εκατό το 2009, ενώ η κυκλικά προσαρμοζόμενη

πραγματική απόδοση του S&P 500 έφθασε σε υψηλό 22 ετών, ύψους περίπου οκτώ τοις

εκατό.

Πηγή: Ned Davis Research

Δ2)

Υψηλά μερίσματα και αναλογίες κερδών (DY και EY) το 2009

Ποσοστιαία ετήσια ανάπτυξη κατά τη διάρκεια ανοδικών αγορών

Ημερομηνίες

S&P 500

S&P 500 EY

S&P 500 DY

04/28/1942 to 02/08/1966 10,8

-4,1

-4,1

08/12/1982 to 01/13/2000 15,6

-10,0

-8,9

03/09/2009 to 07/11/2016 14,3

-8,2

-6,4

Ποσοστιαία ετήσια ανάπτυξη κατά τη διάρκεια πτωτικών αγορών

Ημερομηνίες

S&P 500

S&P 500 EY

S&P 500 DY

09/03/1929 to 04/27/1942 -10,1

10,5

8,7

02/09/1966 to 08/11/1982 1,3

7,8

4,3

01/14/2000 to 03/08/2009 -5,6

12,6

12,5