20 / 76

20 / 76

είςαΓωΓίκο αρθρο

20

www.traders-mag.gr12.2016/01.2017

ομολογιακών αποδόσεων και να ενθαρρύνει τους επενδυτές

να απομακρυνθούν από τα ομόλογα. Τουλάχιστον στις ΗΠΑ,

ο επίμονα υψηλός αριθμός των συγχωνεύσεων και εξαγορών

και η αντίστοιχη απορρόφηση μετοχών είναι μια αποζημίωση

για την έλλειψη εισροών.

4. οι αυξανόμενες αποδόσεις

ομολόγων είναι κατανοητές

Σύμφωνα με την υπόθεσή μας ότι έχουμε εισέλθει σε μια

νέα εποχή κατανομής, αναμένουμε μια ταυτόχρονη αύξηση

στις αποδόσεις μετοχών και ομολόγων, όσο παραμένει η

θετική συσχέτιση και για τα δύο. Συγκρίνοντας τις παγκόσμιες

αποδόσεις και τις αποδόσεις των ΗΠΑ και τους δείκτες της

αγοράς, γίνεται σαφές ότι αυτός ο συσχετισμός υπήρξε σαφώς

θετικός κατά την παγκόσμια χρηματοοικονομική κρίση, όπως

και πάντοτε. Αυτό συνάδει με την ταμειακή ροή των αντίστοιχων

επενδυτικών κεφαλαίων. Ακριβώς όπως συμβαίνει με τις

ταμειακές ροές, ο συσχετισμός μετοχών/ομολόγων αποτελεί

ένα βαρόμετρο για τους επενδυτές. Μετά από τον μεγαλύτερο

κίνδυνο αποπληθωρισμού από το 1930 κι έκτοτε, σημάδια

αποδυνάμωσης της οικονομίας έχουν διασφαλίσει ότι τα

χρήματα των επενδυτών από τις μετοχές πήγαν στα ομόλογα,

κι αποτέλεσμα αυτού υπήρξε η πτώση στις τιμές των μετοχών

και η άνοδος στις τιμές των ομολόγων. Αυτό αντανακλά τις

προσδοκίες για υψηλότερη ανάπτυξη που συχνά προκύπτουν

από τα μέτρα χαλάρωσης της Κεντρικής Τράπεζας. Η

απροθυμία των επενδυτών δεν έχει ακόμη εξαφανιστεί - παρά

τη συνεχή αύξηση στα επίπεδα απασχόλησης στις ΗΠΑ και

στον υπόλοιπο κόσμο, και παρά την αυξανόμενη εμπιστοσύνη

των καταναλωτών και τις χαμηλές τιμές του πετρελαίου, που

έχουν θετικό αντίκτυπο στους καταναλωτές ανά τον κόσμο.

5. Πιθανός υψηλότερος

πληθωρισμός και τιμές πετρελαίου

Ο θετικός συσχετισμός μεταξύ των τιμών του πετρελαίου

και των μετοχών αποτελεί άλλη μια ένδειξη ενός υπερβολικά

ανεπτυγμένου άγχους αποπληθωρισμού, καθώς η αδυναμία

της τιμής του πετρελαίου που οφείλεται στη διάθεση, είναι

μακριά από μια αδύναμη παγκόσμια ζήτηση, την οποία

φοβάται η χρηματαγορά. Όπως οι αποδόσεις των ομολόγων,

το πετρέλαιο δεν έχει παρουσιάσει άνοδο από το 2008, σε

αντίθεση με την ιστορική τάση που θέλει τις μετοχές να είναι

αντιστρόφως συνδεδεμένες με τις αποδόσεις των ομολόγων

και τις τιμές του πετρελαίου. Δεδομένα από το 1984 δείχνουν

ότι ο S&P 500 αυξανόταν κατά 15 τοις εκατό κάθε χρόνο που η

ορμή του πετρελαίου ήταν αρνητική.

6. καλύτερη προοπτική για

την οικονομία και τα κέρδη

Πολλοί επενδυτές εξακολουθούν να έχουν εμμονή με τον

αποπληθωρισμό και δεν λαμβάνουν υπόψη τον αντίκτυπο

των μέτρων νομισματικής πολιτικής στην οικονομία - όπως

έχουν ήδη απορρίψει το θετικό αντίκτυπο των χαμηλότερων

τιμών του πετρελαίου στους καταναλωτές. Η δυνατότητα

για μια μακροχρόνια ανοδική αγορά υπάρχει μόνο όταν

απομακρύνονται οι φόβοι για αποπληθωρισμό και

συνειδητοποιούμε ότι η οικονομική ανάπτυξη είναι βιώσιμη.

7. Πιο σταθερά δημόσια οικονομικά

Η μείωση των κρατικών ελλειμμάτων αρχικά προσέλκυσε

περιορισμένη προσοχή. Σε σχέση με το ΑΕΠ, τα ελλείμματα

σε ΗΠΑ, Ιαπωνία, Ινδία, Νότια Αφρική, Γαλλία, Ηνωμένο

Βασίλειο και Αυστραλία έχουν συρρικνωθεί. Άλλες χώρες

δείχνουν ακόμη και πλεόνασμα, συμπεριλαμβανομένων των

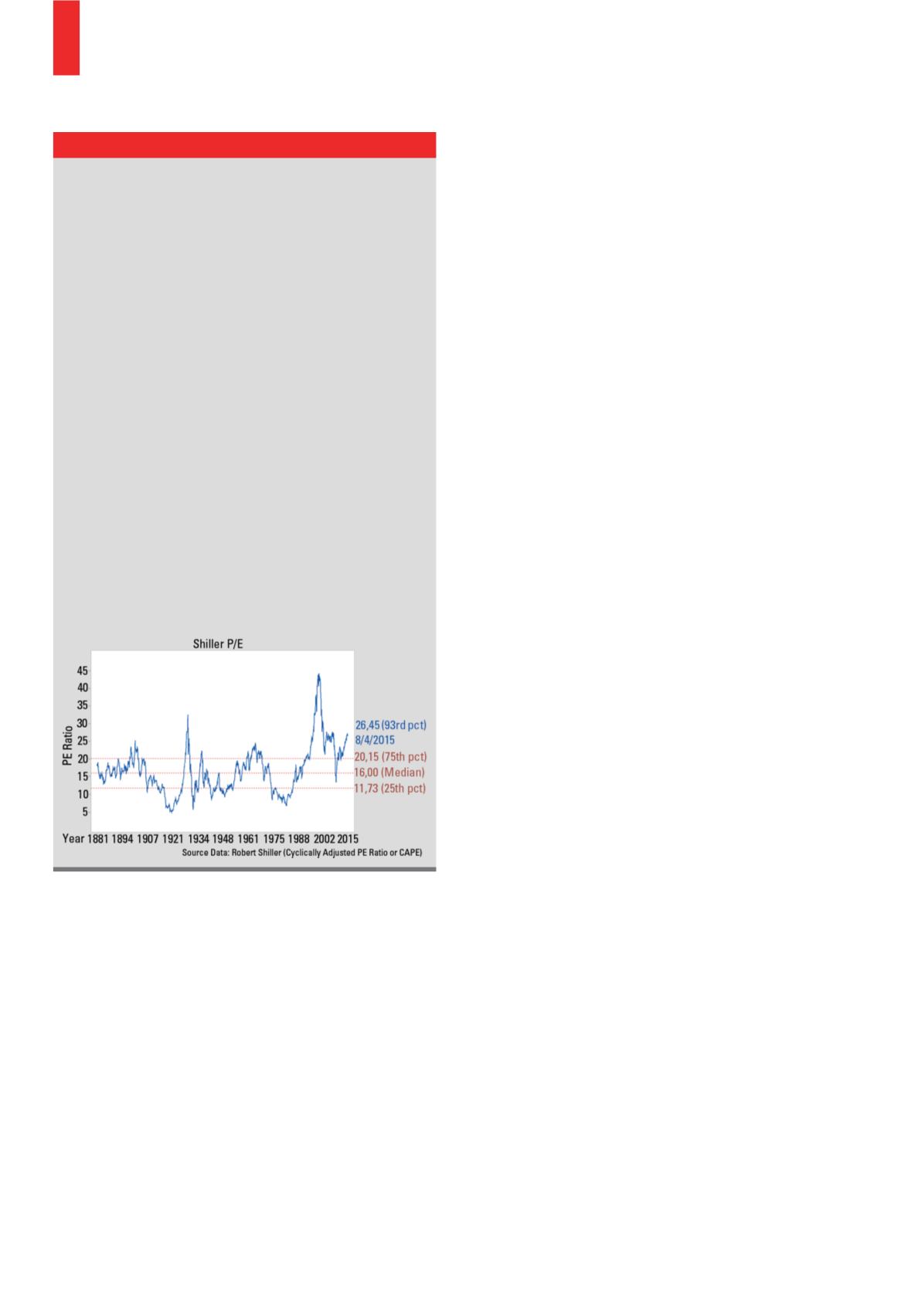

Shiller P/E:

μια ειδική μέθοδος υπολογισμού της

αναλογίας τιμής/κερδών (P/E) σύμφωνα με τον καθηγητή

Robert Shiller. Σε αντίθεση με την κλασική αναλογία P/E,

λαμβάνονται υπόψη ένα σημαντικά μεγαλύτερο ιστορικό

και κυκλικές προσαρμογές. Η αναλογία Shiller PE θέτει την

τρέχουσα τιμή σε σχέση με το προσαρμοσμένο βάσει του

πληθωρισμού μέσο κέρδος των τελευταίων δέκα ετών.

AcWI:

Η συντομογραφία αντιστοιχεί στον πολύ ευρέως

διαδεδομένο δείκτη MSCI All Country World Index, που

περιλαμβάνει πάνω από 2000 μετοχές από περισσότερες

από 20 εκβιομηχανισμένες και αναδυόμενες χώρες. Είναι

ένας συνδυασμός των δεικτών MSCI World και MSCI

Emerging Markets Index.

Tobin’s Q:

Δείκτης για αποτίμηση εταιρείας. Αυτή είναι

η σχέση μεταξύ της αγοραίας και της καθαρής αξίας του

ενεργητικού. Αναφέρεται στο κόστος που θα ήταν αναγκαίο

για ακριβή αναπαραγωγή της εταιρείας. Αν η αναλογία είναι

σημαντικά μικρότερη από ένα, υπάρχει υποτίμηση επειδή

η χρηματιστηριακή αξία είναι πολύ χαμηλή, ανάλογα με την

αξία του αγαθού. Αντιστρόφως, μια τιμή πολύ μεγαλύτερη

από ένα δηλώνει υπερτίμηση

ςημαντικοί όροι