18 / 76

18 / 76

Εισαγωγικό άρθρο

18

www.traders-mag.gr12.2016/01.2017

αβεβαιότητα, δημιουργώντας ένα τείχος πανικού και ανησυχίας.

Αυτό το τείχος έχει χαρακτηριστεί από μετοχές βήμα-βήμα - με

διψήφιες ετήσιες αποδόσεις από το μεγάλο χαμηλό του 2009 κι

έπειτα. Ακόμη και όταν το καλοκαίρι του 2016 οι ειδήσεις τρόμου

και θανάτου συγκλόνισαν ολόκληρο τον κόσμο, την ίδια στιγμή,

οι κορυφαίοι μετοχικοί δείκτες σκαρφάλωσαν σε νέα υψηλά. Η

απόδοση είναι σύμφωνη με τη μακροπρόθεσμη ανοδική αγορά.

Ενώ σε μακροχρόνιες πτωτικές αγορές επικρατούν αρνητικές

ονομαστικές και πραγματικές αποδόσεις, οι μακροχρόνιες

ανοδικές αγορές είναι πιο πιθανό να έχουν διψήφιες αποδόσεις

(διάγραμμα 1). Αυτές οι κύριες τάσεις πάντα επηρέαζαν τις

αγορές μεταξύ μακροπρόθεσμων ακροτήτων συναισθήματος

και αποτίμησης, με τις αναλογίες μερισμάτων και κέρδους να

είναι υψηλότερες κατά τη διάρκεια μιας μακροχρόνιας πτωτικής

αγοράς ή χαμηλότερες κατά τη διάρκεια μιας μακροχρόνιας

ανοδικής αγοράς. Με βάση τις προσαρμοσμένες βάσει

πληθωρισμού μέσες δεκαετείς αποδόσεις, το διάγραμμα 2

(άνω τμήμα διαγράμματος) εμφανίζει σταθερές τάσεις για τις

κυκλικά προσαρμοζόμενες αναλογίες κέρδους (ανάλογα με την

αναλογία του shiller P/E) για τους δείκτες S&P 500 και MSCI All

Country World Index (ACWI). Στην τρέχουσα ανοδική αγορά

(κατά την συγγραφή του παρόντος), όπως και σε προηγούμενες

ανοδικές αγορές, ο εν λόγω δείκτης

αποτίμησης έχει την τάση να είναι

χαμηλότερα και, κατά συνέπεια, έφτασε

σε χαμηλότερα υψηλά και χαμηλότερα

χαμηλά, αντίστοιχα. Η μερισματική

απόδοση (διάγραμμα 2, παρακάτω)

έδειξε μια παρόμοια τάση και ήταν

επίσης χαμηλότερη κατά τη διάρκεια

μεγάλων ανοδικών αγορών. Δεδομένου

ότι η μακροπρόθεσμη αποτίμηση της

αγοράς κινείται μεταξύ δύο άκρων,

αντανακλά

τις

μεταβαλλόμενες

προσδοκίες ανάπτυξης. Το αποτέλεσμα:

βελτιώσεις κατά τη διάρκεια μεγάλων

ανοδικών αγορών ή επιδείνωση κατά

τη διάρκεια πτωτικών αγορών. Η

συχνότητα της οικονομικής ύφεσης

έχει εντεινόμενη επίδραση, επειδή οι

αυξανόμενες οικονομικές προσδοκίες σε

ανοδικές αγορές υψηλότερου επιπέδου

οδηγούν σε αύξηση κερδών και σε όλο

και πιο υπερεκτιμημένες αποτιμήσεις.

Ως αποτέλεσμα, οι αποδόσεις των

κερδών φτάνουν σε χαμηλότερα υψηλά

ή χαμηλότερα χαμηλά. Το βασικό

ερώτημα, ωστόσο, είναι κατά πόσον

η αγορά έχει πέσει αρκετά σε κάποιο

χαμηλό επίπεδο και είναι αρκετά φθηνή.

Κατά μέσο όρο, η απόδοση του S&P από το 1941 ήταν περίπου

18,5%, σε χρονιές ξεσπάσματος. Εάν η χρηματαγορά είχε μια

αδύναμη χρονιά (ένα κέρδος ύψους μόνο πέντε τοις εκατό

ή λιγότερο) στο πλαίσιο μιας ανοδικής αγοράς, η τάση της

μέσης επαναφοράς (οι αγορές τείνουν να είναι υπερβολικές

και να επιστρέφουν στην κανονικότητα) οδήγησε σε μια μέτρια

αύξηση ύψους 26,8% του μετοχικού δείκτη. Η αναλογία τιμής/

κερδών (P/E) έχει αυξηθεί, καθώς οι προοπτικές κέρδους ήταν

όλο και πιο αισιόδοξες. Αντί να είναι ο προάγγελος άσχημων

εποχών, η μηδενική απόδοση του περασμένου έτους και το

κακό ξεκίνημα του 2016 υπήρξαν ευκαιρίες για αγορά πριν

απο την ανάκαμψη. Αν η αγορά αναπτύσσεται σύμφωνα με

την τελευταία υψηλότερη ανοδική αγορά, θα πρέπει επίσης να

αναμένεται μια διψήφια ετήσια απόδοση στην περίπτωση μιας

προσεκτικής εκτίμησης για τα επόμενα δύο χρόνια.

1. Οι απόλυτες εκτιμήσεις

δεν αποτελούν ακρότητες

Βάσει ιστορικού, οι τάσεις δείχνουν μια επιστροφή σε

αποδόσεις που συνάδουν με ένα βιώσιμο ξέσπασμα.

Το ίδιο ισχύει και για την τρέχουσα κατάσταση των

δεικτών, που υπήρξαν ιδιαίτερα χρήσιμοι ως βαρόμετρα

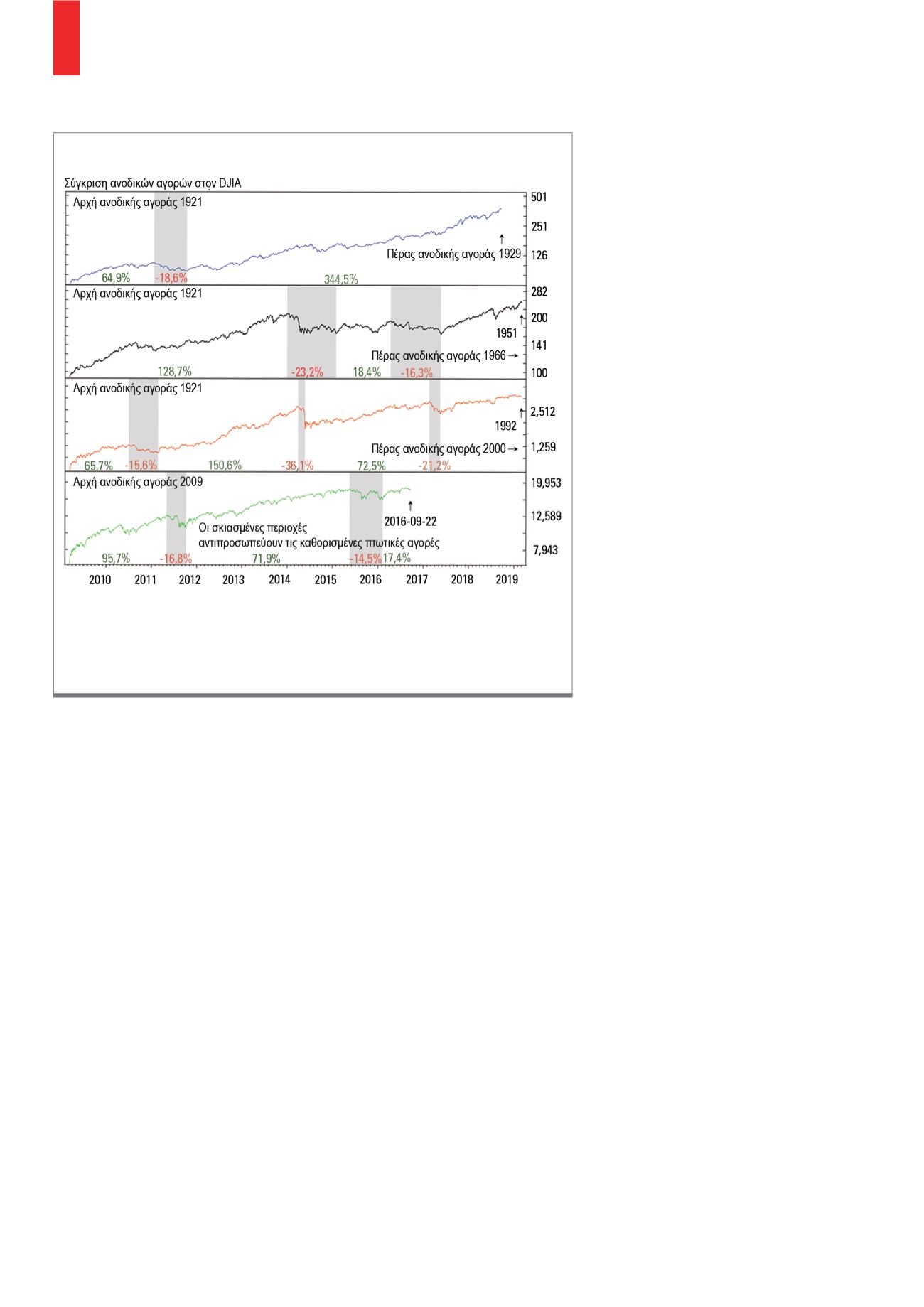

Το διάγραμμα συγκρίνει την πορεία τριών μεγάλων ανοδικών αγορών από το 1921,

το 1942 και το 1982 με την πρόοδο της τρέχουσας ανοδικής αγοράς (κάτω). Φυσικά,

οι πορείες δεν είναι απολύτως όμοιες. Αλλά η τρέχουσα ανοδική αγορά θα διαρκούσε

τόσο, όσο η συντομότερη από αυτές που εμφανίζονται (1921-1929), κι έτσι θα πρέπει να

διαρκέσει τουλάχιστον μέχρι το τέλος του 2018.

Πηγή: Ned Davis Research

Δ1)

Σύγκριση μεγάλων ανοδικών αγορών