22 / 76

22 / 76

Εισαγωγικό άρθρο

22

www.traders-mag.gr12.2016/01.2017

Πιθανά προειδοποιητικά σήματα

Λαμβάνοντας υπόψη τις κλαδικές

τάσεις στις ανοδικές αγορές, εξετάζουμε

προσεκτικά τις αλλαγές στη σχετική

απόδοση, οι οποίες προειδοποιούν

για σημαντικές αλλαγές. Σε αυτές

περιλαμβάνεται η αδυναμία των κλάδων

που καθορίζουν οι καταναλωτές, μια

σχετική αδυναμία των ΗΠΑ, μια απουσία

ανάκαμψης των χρηματαγορών και μια

σχετική δύναμη των Εταιρειών Κοινής

Ωφελείας (Utilities), του πιο αμυντικού

από όλους τους κλάδους.

Πότε τελειώνει η ανοδική αγορά;

Αυτό το άρθρο έχει εξετάσει τις

συνθήκες που έχουν μέχρι στιγμής

υποστηρίξει τη συνολική ανοδική

αγορά και είναι πιθανό να το πράξουν

αυτό, τουλάχιστον μέχρι το τέλος

της δεκαετίας. Αλλά το τέλος είναι

αναπόφευκτο. Κανείς δεν ξέρει

ακριβώς πώς να φτάσει εκεί, αλλά ένα

πράγμα που μπορούμε να πούμε με

βεβαιότητα είναι ότι η αισιοδοξία και η

προσωπική ικανοποίηση θα υπάρχουν

σε κάθε περίπτωση σε περίσσεια, έτσι ώστε οι εκτιμήσεις

να είναι υπερτιμημένες και οι τιμές των μετοχών να είναι

υψηλές. Το πιο πιθανό σενάριο είναι ότι οι παγκόσμιες

ανοδικές αγορές ενισχύονται όλο και περισσότερο μέσω της

βιώσιμης οικονομικής ανάπτυξης, που έχει θετική επίδραση

στην αύξηση των κερδών και πάντα δίνει νέα υψηλά στην

αναλογία P/E. Εν όψει μια σημαντικής ακραίας κατάστασης

σε αποπληθωριστικές κρίσεις και αντίστοιχων υπερβολών

στην αγορά ομολόγων, οι κεντρικές τράπεζες εμμένουν στη

χαλαρή νομισματική πολιτική τους, παρά το γεγονός ότι

αρχίζουν να εμφανίζονται σημάδια πληθωρισμού εδώ και

εκεί. Στο τέλος, οι αποδόσεις των ομολόγων και οι κεντρικές

τράπεζες αλλάζουν την πορεία τους, το οποίο θα μπορούσε

να πυροδοτήσει μαζικές εκροές από ομολογιακά αμοιβαία

κεφάλαια. Αν ο πανικός δεν βασίζεται μόνο στην προδιάθεση,

αλλά και σε μια θεμελιώδη αλλαγή στο μακροοικονομικό

περιβάλλον, θα μπορούσε να προκαλέσει μια περαιτέρω

μικρή και επίπεδη κυκλική ύφεση, η οποία θα ελαφρύνει

ξανά την διάθεση, θα προκαλέσει περαιτέρω αύξηση των

τιμών και την έναρξη μιας μετατόπισης από τα ομόλογα

στις μετοχές, με τη βοήθεια των οποίων θα προκληθεί το

επόμενο μεγάλο ξέσπασμα. Εν τω μεταξύ, τα σημάδια

της οικονομικής ανάπτυξης και της αύξησης των κερδών

- ολοένα και περισσότερες υψηλές αποδόσεις - θα έκαναν

τομέα πρώτων υλών. Αν και στα χρόνια της ανοδικής αγοράς

έχουμε δει και μειώσεις στην αναλογία κατανάλωσης/πρώτων

υλών, αυτές δεν διήρκεσαν για περισσότερο από ένα χρόνο.

Όπως οι κορυφαίοι δείκτες αγορών του κόσμου, κάθε αναλογία

έχει φτάσει σε υψηλότερα υψηλά και χαμηλότερα χαμηλά κατά

τη διάρκεια σημαντικών ανοδικών αγορών και σε χαμηλότερα

υψηλά και χαμηλότερα χαμηλά κατά τη διάρκεια σημαντικών

πτωτικών αγορών.

12. Συνεπείς τοπικές τάσεις

Εν όψει της τάσης υπεραπόδοσης στις βιομηχανίες που

βασίζονται στον καταναλωτή και στην τεχνολογία της

πληροφόρησης, δεν αποτελεί έκπληξη το γεγονός ότι σημαντικές

ανοδικές αγορές χαρακτηρίζονται από σχετική ισχύ στις ΗΠΑ -

την αγορά με το μεγαλύτερο βάρος σε όλο τον κόσμο και με

σχετικά μεγάλη βαρύτητα ιδίως σε αυτούς τους τομείς. Όπως και

στην περίπτωση των αναλογιών κατανάλωσης/εμπορευμάτων,

η αναλογία ΗΠΑ/ACWI τείνει να είναι υψηλότερη κατά τη διάρκεια

ανοδικών αγορών υψηλότερου επιπέδου, ενώ η πτωτική αγορά

τείνει χαμηλότερα. Με τρέχον μερίδιο 54% στον ACWI, οι ΗΠΑ

ξεπέρασαν και τις δέκα υπόλοιπες μεγαλύτερες αγορές στον

κόσμο. Παρόλα αυτά, και οι δέκα αγορές κατέγραψαν διψήφια

ετήσια κέρδη, καθοδηγούμενες από μια ετήσια απόδοση των

ΗΠΑ περίπου ίση με 20 τοις εκατό.

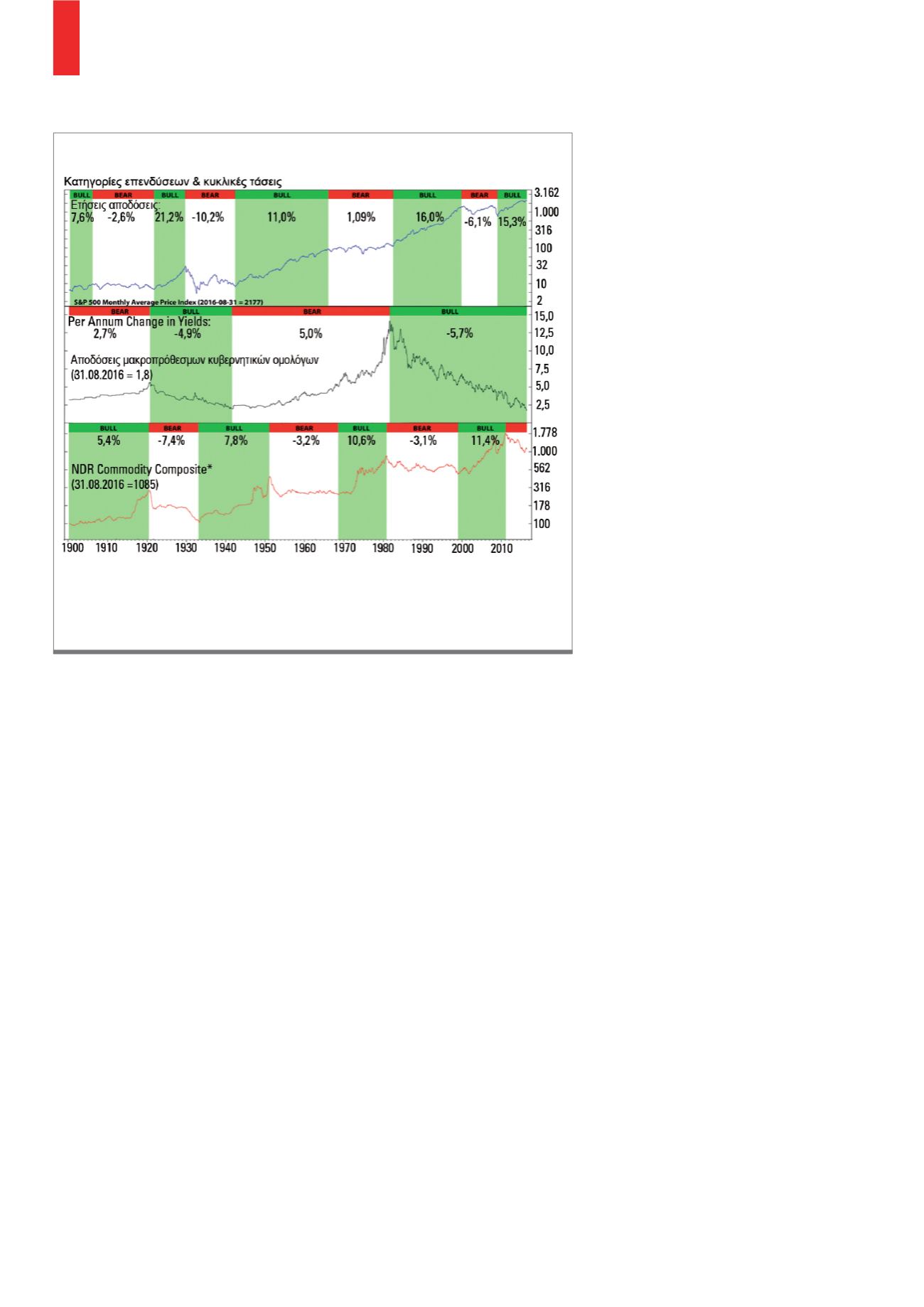

Για το μεγαλύτερο διάστημα από το 1900, υπήρξαν μεγάλες ανοδικές αγορές παράλληλα

με μεγάλες πτωτικές αγορές πρώτων υλών. Εάν οι μετοχές (παραπάνω) πετύχουν διψήφιο

αριθμό ετήσιων κερδών και τα εμπορεύματα μετακινηθούν πλαγίως, η σχετική ισχύς θα

είναι σαφώς στην πλευρά των μετοχών.

Πηγή: Ned Davis Research

Δ4)

Αδυναμία στα εμπορεύματα δίνει πλεονέκτημα στις μετοχές