21 / 76

21 / 76

Εισαγωγικό άρθρο

21

Καναδά, Γερμανίας, Ελβετίας, Ταϊβάν και Κίνας. Όπως και

στην περίπτωση του άγχους αποπληθωρισμού, οι ανησυχίες

αποτελούν μια γνωστική διαστρέβλωση που έχει ήδη υπάρξει

κατά το παρελθόν.

8. Πιθανότητα για μικρότερα

ανοίγματα και χαμηλότερη μεταβλητότητα

Στο τέλος της ημέρας, η αγορά συνεχίζει να εξουσιάζει όλες

τις ανησυχίες και ανοίγει τον δρόμο από την απαισιοδοξία

στην ομαλότητα, την αισιοδοξία και, τέλος, την ευφορία.

Αντιστοίχως, οι μετοχές έχουν γενικά απομακρυνθεί από την

υψηλή μεταβλητότητα και από ένα ευρύ άνοιγμα μεταξύ των

αποδόσεων των επιχειρηματικών και κρατικών ομολόγων

στο άλλο άκρο. Την περίοδο των υψηλών χαμηλών του

1982 και 2009, η μεταβλητότητα και τα πιστωτικά ανοίγματα

είχαν αυξηθεί. Πίσω από την αυξημένη μεταβλητότητα και

τα ευρύτερα ανοίγματα ήταν ο φόβος του αποπληθωρισμού,

που με τη σειρά του τροφοδοτήθηκε από την ανησυχία ότι η

κατάρρευση του τομέα της ενέργειας θα μπορούσε να οδηγήσει

σε αυξημένο κίνδυνο αθέτησης.

9. Μια εξομάλυνση της

νομισματικής πολιτικής είναι κατανοητή

Μια επιστροφή σε πιο φυσιολογικούς συσχετισμούς μεταξύ

των μετοχών και των ομολόγων θα ήταν σύμφωνη με μια

νομισματική πολιτική, η οποία έρχεται

σταδιακά σε ένα φυσιολογικό επίπεδο

μαζί με οικονομικές προσδοκίες. Επί

του παρόντος, η μεταβλητότητα και τα

πιστωτικά ανοίγματα (spreads) δείχνουν

μια σημαντική δυναμική, ιδιαίτερα

λαμβάνοντας υπόψη την παγκόσμια

κλίμακα του δανεισμού και τα πιθανά

περιθώρια που έχουν οι κεντρικές

τράπεζες στα ανοδικά επιτόκια, προτού

αυτό θέσει μια διαρκή πίεση στις

μετοχές.

10. Εύρη συναλλαγών

για τις πρώτες ύλες

Οι

τάσεις

στις

πρώτες

ύλες

υποδεικνύουν επίσης ένα σημαντικό

ξέσπασμα - ή, ακριβέστερα, η έλλειψη

βιώσιμων μακροπρόθεσμων τάσεων.

Όπως φαίνεται στο σχήμα 4, στο κάτω

υποδιάγραμμα, καθεμία από τις τρεις

πρώην μεγάλες πτωτικές αγορές σε

εμπορεύματα

ακολουθήθηκε

από

φούσκες και μετέπειτα απότομες

υφέσεις που στη συνέχεια κατέληξαν

σ’ ένα εύρος συναλλαγών. Μια παρόμοια μετάβαση από

μια ύφεση σ’ ένα εύρος συναλλαγών ενδέχεται να έχει ήδη

ξεκινήσει. Η παγκόσμια οικονομική ύφεση του 2015 έχει

επιβαρύνει τις πρώτες ύλες, αλλά αυτή η ύφεση έχει εν τω

μεταξύ επιτρέψει την ανάπτυξη, που σημαίνει ότι οι πρώτες

ύλες ‘έχουν πιάσει πάτο’. Για όσο διάστημα θα λείπει η πίεση

του πληθωρισμού, θα είναι αμφίβολο κατά πόσον οι τιμές

των βασικών εμπορευμάτων θα αρχίσουν να μετακινούνται

γρήγορα - αντιθέτως, έχουν την τάση να κυμαίνονται μεταξύ

της βραχυπρόθεσμης αισιοδοξίας και απαισιοδοξίας. Για όσο

οι κεντρικές τράπεζες του κόσμου θα συνεχίζουν να μάχονται

τον τελευταίο αντίπαλο (τον αποπληθωρισμό) με μέτρα

νομισματικής πολιτικής, τα οποία θα έπρεπε να τονώσουν

την παγκόσμια ανάπτυξη, αυτά τα περιθώρια ασφάλισης είναι

πιθανό να εξακολουθούν να υπάρχουν. Αν οι μετοχές πετύχουν

διψήφια ετήσια κέρδη και τα εμπορεύματα μετακινηθούν στην

καλύτερη περίπτωση πλαγίως, η σχετική ισχύς* είναι σαφώς

στην πλευρά των μετοχών.

11. Συνεπείς κλαδικές τάσεις

Σε συμφωνία με τη σχετική αδυναμία των εμπορευμάτων,

οι κλαδικές επιδόσεις που βασίζονται σε εμπορεύματα ήταν

χαμηλότερες των καταναλωτικών κλάδων κατά τη διάρκεια των

μεγάλων ανοδικών αγορών. Η διαφορά στην απόδοση φαίνεται

με μια σύγκριση του συνόλου του καταναλωτικού τομέα και του

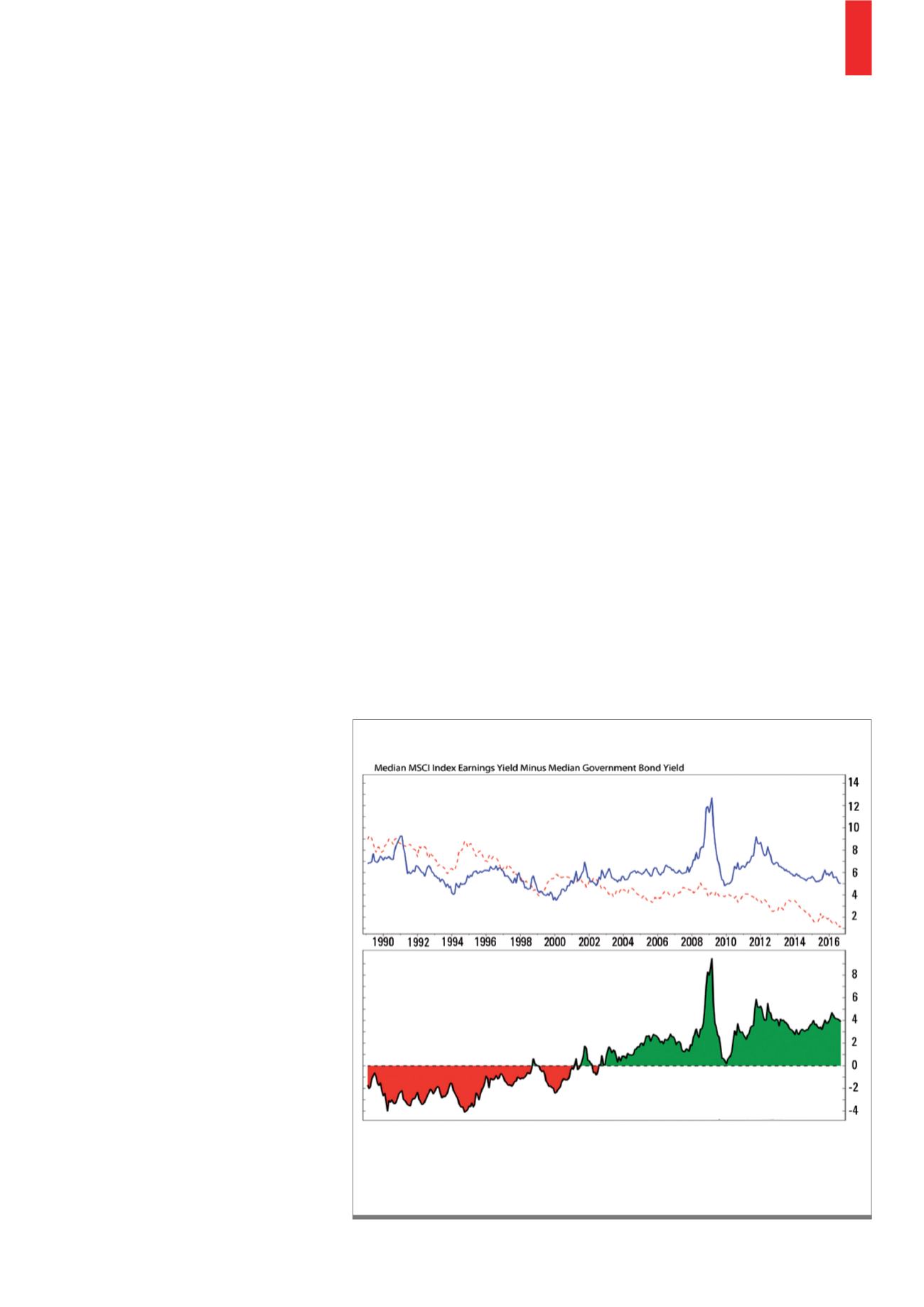

Το διάγραμμα συγκρίνει τις αναλογίες μέσης απόδοσης 35 αγορών ACWI (κυανή γραμμή)

με τις μέσες δεκαετείς αποδόσεις των κρατικών ομολόγων αυτών των αγορών (κόκκινη

γραμμή). Στο κάτω τμήμα εμφανίζεται η διαφορά, που υπήρξε σχετικά πιο ευνοϊκή για

περισσότερο από δέκα χρόνια.

Πηγή: Ned Davis Research

Δ3)

Μετοχή έναντι κρατικών ομολόγων