γνωμη των είδίκων

19

συμβολαίων του πρώτου επικείμενου μήνα (VX1) καθημερινά

και αγοράζει το αντίστοιχο μέρος του δεύτερου επικείμενου μήνα

(VX2). Σε μια δομή contango αυτό οδηγεί στις ανακυλιόμενες

απώλειες, επειδή το χαμηλότερο ΣΜΕ πωλείται και το υψηλότερο

ΣΜΕ αγοράζεται. Αντίστοιχα, υπάρχουν μετακυλιόμενα κέρδη εάν

υπάρχει μια αντίστροφη δομή τριμήνου (υποτίμηση).

ίστορική δομή τριμήνου των ςμε του VIX

Το διάγραμμα 3 παρουσιάζει τη διαφορά μεταξύ των δύο ΣΜΕ

κατά τη διάρκεια των προηγούμενων τεσσάρων ετών. Όσο

πιο αρνητική είναι η μπλε γραμμή, τόσο πιο απότομη είναι η

δομή τριμήνου στο contango - αυτό συμβαίνει στο 75% των

περιπτώσεων. Εάν στα χρηματιστήρια υπάρχουν σημαντικές

διορθώσεις - όπως, πχ. κατά το φθινόπωρο του 2011 - η

δομή μπορεί να αλλάξει σε μια πολύ απότομη υποτίμηση. Η

διαφορά μεταξύ των δύο ΣΜΕ στο μέγιστό της ήταν το 2011

Rudolf Wittmer

Ο Rudolf Wittmer, ο οποίος είναι

απόφοιτος του Πολυτεχνείου, τα

τελευταία χρόνια είναι ενεργός ως

διαχειριστής κεφαλαίων και ως

σύμβουλος hedge-fund και είναι ένας

παθιασμένος επενδυτής που μετέτρεψε

το χόμπι του σε επαγγελματική

καριέρα πριν από 20 και πλέον χρόνια.

Βελτιώνοντας διαρκώς τα μοντέλα

συναλλαγών του, έχει γίνει γνωστός

στη Γερμανία ως ειδικός επί των

συστηματικών συναλλαγών

βοήθεια μιας ειδικά αναπτυγμένης προσέγγισης. Η λογική αξία

υπολογίζεται από την επικείμενη-τιμή της διακύμανσης της

αναφερθείσας περιόδου παρατήρησης - και προσαρμόζεται

από έναν παράγοντα διόρθωσης που αντισταθμίζει τις

παρεκκλίσεις της μεταβλητότητας. Αυτό ακούγεται περίπλοκο

και για την ώρα δεν ενδιαφερόμαστε για τις λεπτομέρειες. Το

μόνο σημαντικό για τον επενδυτή είναι να ξέρει ότι κάθε ΣΜΕ

επιδεικνύει την εκτίμηση της μεταβλητότητας 30 ημερών για

μια άλλη περίοδο. Θα μπορούσατε επίσης να πείτε ότι αυτά

είναι διαφορετικά προϊόντα με μόνο ένα κοινό στοιχείο - τον

καθορισμό της πρόγνωσης για τη μεταβλητότητα του ίδιου

υποκειμένου, αλλά για διαφορετικές περιόδους.

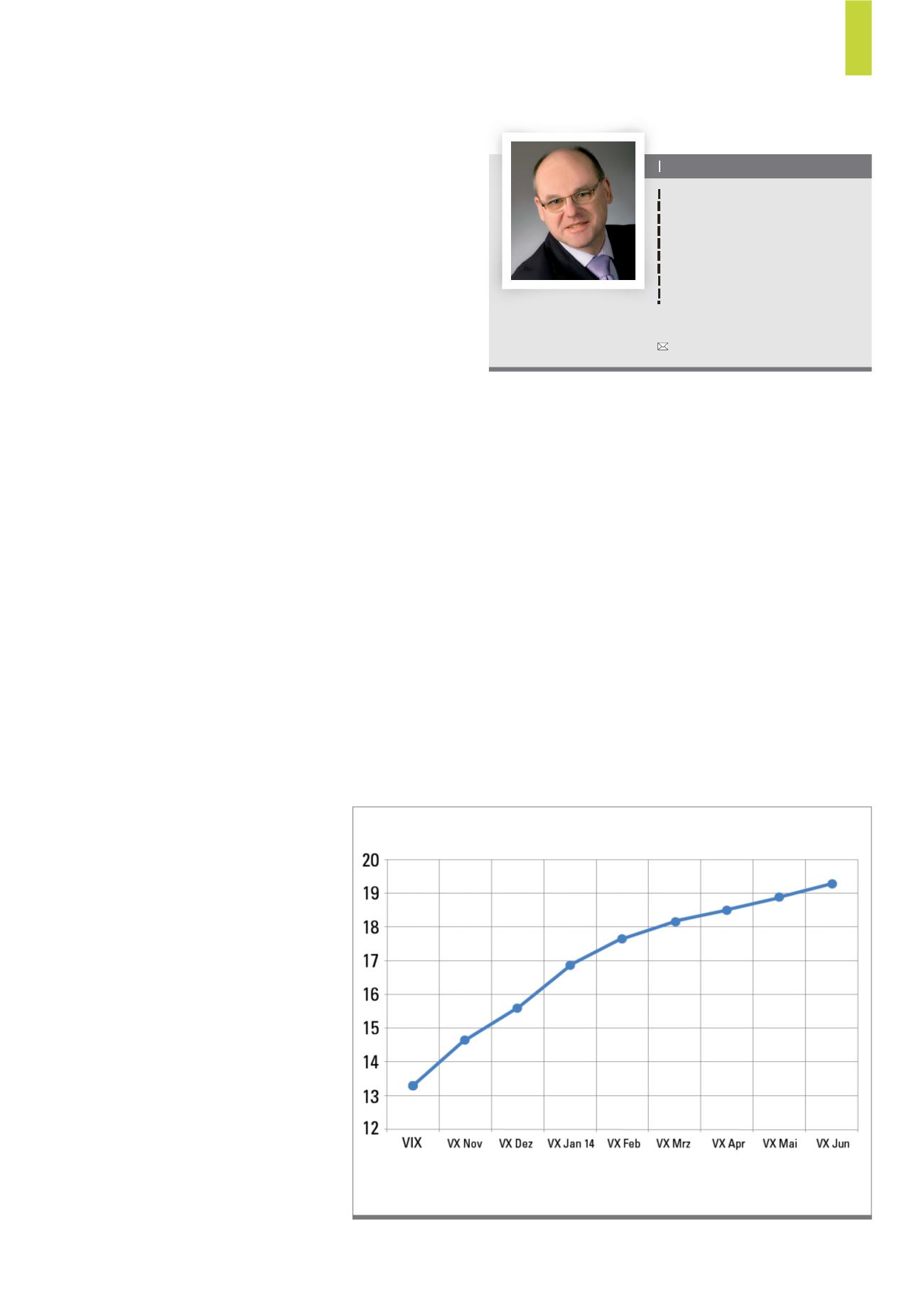

Το γεγονός ότι το ΣΜΕ του VIX παρουσιάζει Contango

στο 75% των περιπτώσεων είναι πολύ σημαντικότερο από

τον λεπτομερή υπολογισμό του ΣΜΕ του VIX. Αυτό σημαίνει

ότι τα κοντινά σε λήξη ΣΜΕ είναι φθηνότερα από τα ΣΜΕ με

μεγαλύτερη λήξη. Στο διάγραμμα 2 βλέπετε τη δομή του ΣΜΕ

του VIX στις 28 Οκτωβρίου 2013. Το contango κατά τους

προηγούμενους μήνες είναι πολύ απότομο και είναι περίπου

5% μεταξύ των συμβολαίων.

Αυτό σημαίνει ότι επενδύσεις σε αυτά τα προϊόντα έχουν

μετακυλιόμενες απώλειες στο 75% των περιπτώσεων. Αυτό το

χαρακτηριστικό είναι πολύ σημαντικό για την αξιολόγηση και τη

συναλλαγή των ETF στον VIX.

ETF και ETN μεταβλητότητας

ΘέλουμεπρώταναεξηγήσουμετηδιαφοράμεταξύEFT(Exchange

Traded Fund) και ETN (Exchange Traded Note): Ένα ETF

αντιπροσωπεύει την απόδοση ενός δείκτη επειδή είναι συνθετικά

ή φυσικά αναπαραγόμενο. Το ETN είναι

ένα αξιόγραφο που συναλλάσσεται στο

χρηματιστήριο μετοχών ως υποχρέωση.

Επομένως, η φερεγγυότητα του εκδότη

ενόςETNείναι πολύσημαντική, επειδή εάν

ο εκδότης του ETN υποβάλει πτώχευση,

τα ETN αποτελούν μέρος των κεφαλαίων

πτώχευσης. Στον πίνακα 1 μπορείτε να

δείτε ότι τα προϊόντα ProShares είναι ETF

και τα προϊόντα iPath και VelocityShares

είναι ECN.

Ο

VXX

είναι

το

πλέον

συναλλασσόμενο ETN μεταβλητότητας

του VIX και εκδίδεται από τη Barclays

(iPath). Το χαρτοφυλάκιο είναι πολύ απλά

δομημένο:Αποτελείται απόθέσεις των δύο

επικείμενων μηνών των ΣΜΕ του VIX. Η

σχέση μεταξύ των δύο συμβολαίων ΣΜΕ

απεικονίζει μια μέση διάρκεια 30 ημερών.

Αυτό επιτυγχάνεται από το γεγονός ότι ο

διαχειριστής του VXX πουλάει μέρος των

Απεικόνιση μιας κλασικής δομής contango όπως εμφανίζεται τις περισσότερες φορές με

τα ΣΜΕ του VIX.

Πηγή: Ο συντάκτης

Δ2)

Δομή ΣΜΕ VIX