Εισαγωγικό άρθρο

10

11.2014

Συχνή λήξη άνευ αξίας

Ένα άλλο σημείο που πρέπει να

λαμβάνετε υπόψη κατά την εξέταση

των πιθανοτήτων στις συναλλαγές

δικαιωμάτων προαίρεσης είναι το

γεγονός ότι τα περισσότερα δικαιώματα

λήγουν άνευ αξίας στο τέλος της

περιόδου τους. Αυτό σημαίνει ότι ενώ

το δικαίωμα που έχουν αποκτήσει

οι αγοραστές των δικαιωμάτων

πληρώνοντας την τιμή δικαιώματος

υφίσταται ακόμη κατά το τέλος της

περιόδου, συχνά, η εξάσκηση αυτού

του δικαιώματος δεν έχει οικονομικό

αντίκρισμα. Παραδείγματος χάριν,

ένας αγοραστής δικαιώματος (call)

μπορεί να εμμένει στο δικαίωμά του να

αποκτήσει μια μετοχή από τον πωλητή

του δικαιώματος σε μια ορισμένη τιμή

(εξάσκησης). Ωστόσο, εάν η τρέχουσα

τιμή της μετοχής είναι πιο χαμηλά από

την τιμή που καθορίστηκε σε αυτήν τη

συναλλαγή δικαιώματος, η εξάσκηση

αυτού του δικαιώματος, από οικονομικής

άποψης, δεν έχει νόημα. Το αποτέλεσμα

είναι ότι η τιμή δικαιώματος που πληρώθηκε από τον αγοραστή

του θα λήξει και θα καταλήξει ως κέρδος στις τσέπες του

πωλητή του δικαιώματος.

Ήδη, έχουν πραγματοποιηθεί διάφορες μελέτες από

ποικίλες πηγές που καταδεικνύουν ότι περίπου το 65% με 70%

όλων των συναλλασσόμενων δικαιωμάτων λήγουν άνευ αξίας

στο τέλος της περιόδου τους. Ωστόσο, αυτό που με πρώτη

ματιά μοιάζει με μειονέκτημα, στην πράξη αποδεικνύεται

μια άριστη ευκαιρία για όλους εκείνους τους επενδυτές που

κινούνται στην πλευρά της πώλησης δικαιωμάτων προαίρεσης.

Οι αγοραστές δικαιωμάτων αντιπροσωπεύουν πάντα την

πλευρά της αγοράς που, όπως μόλις παρουσιάστηκε,

μειονεκτεί τόσο από τη στατιστική πιθανότητα όσο και από τη

πιθανότητα μιας θετικής απόδοσης βάσει λογικής. Το γεγονός

και μόνο ότι ως επενδυτές δικαιωμάτων προαίρεσης είστε σε

θέση να εκμεταλλευτείτε αυτές τις πιθανότητες προς όφελός

σας, οδηγεί στη διαμόρφωση μιας ολόκληρης σειράς ιδιαίτερα

κερδοφόρων στρατηγικών εκτέλεσης συναλλαγών.

Ωστόσο, για να τις εφαρμόσετε στην πράξη, υπάρχουν

δυο ιδιαίτερα σημαντικές προϋποθέσεις. Η πρώτη είναι ότι

ένας επενδυτής πρέπει να δεχτεί το γεγονός ότι με την πώληση

δικαιωμάτων δεν μπορεί να πετύχει υπέρμετρα κέρδη. Τα

κέρδη του θα είναι μάλλον το αποτέλεσμα συνεχούς και

σταθερού εισοδήματος από πολλές ταυτόχρονες συναλλαγές.

Η άλλη προϋπόθεση είναι ότι ένας επενδυτής που θέλει

τιμές δεδομένου ότι δεν έχει κερδοσκοπήσει απευθείας στη

μετακίνηση του υποκείμενου αγαθού, αλλά στο ότι δεν θα

φθάσει σε ένα ορισμένο χαμηλότερο όριο.

Αυτή η αρχή εφαρμόζεται επίσης σε άλλους τομείς. Ως

παράδειγμα αναφέρονται οι χειριστές τυχερών παιχνιδιών

όπως η ρουλέτα (καζίνο), αλλά και όλων των τύπων οι

λαχειοφόρες αγορές. Κι εδώ, οι χειριστές στοιχηματίζουν στην

πεποίθησή τους ότι η υψηλότερη πιθανότητα που προσφέρεται

από το μοντέλο τους θα είναι αρκετή για να τους εξασφαλίσει

μακροπρόθεσμα σημαντικά υψηλότερα κέρδη σε σχέση με την

πλειοψηφία των συμμετεχόντων τζογαδόρων. Φυσικά, πάντα

θα υπάρχουν οι λίγοι τυχεροί που πετυχαίνουν τζάκποτ με μια

ελάχιστη επένδυση (στοιχηματίζοντας στο σωστό αριθμό ή την

αγορά του τυχερού λαχνού). Αλλά το να κερδίζεις το τζάκποτ

βάσει ενός συνδυασμού τυχερών περιστάσεων μπορεί να

αποτελέσει τη βάση παραγωγής σταθερού εισοδήματος;

Στα χρηματιστήρια, ισχύουν τα ίδια. Κι εδώ, η μεγάλη

πλειοψηφία των συμμετεχόντων της αγοράς και ιδιαίτερα

οι ιδιώτες επενδυτές στοιχηματίζουν στο να κερδίσουν ένα

μεγάλο τζάκποτ για μια φορά στη ζωή τους. Οι επαγγελματίες

και οι θεσμικοί επενδυτές, απ’ την άλλη, χρησιμοποιούν τις

πιθανότητες που προσφέρουν οι αγορές για να εξασφαλίσουν

συχνά και, ιδιαίτερα, σταθερά εισοδήματα. Αυτή ακριβώς είναι

η ευκαιρία που προσφέρουν τα δικαιώματα προαίρεσης στους

ιδιώτες επενδυτές.

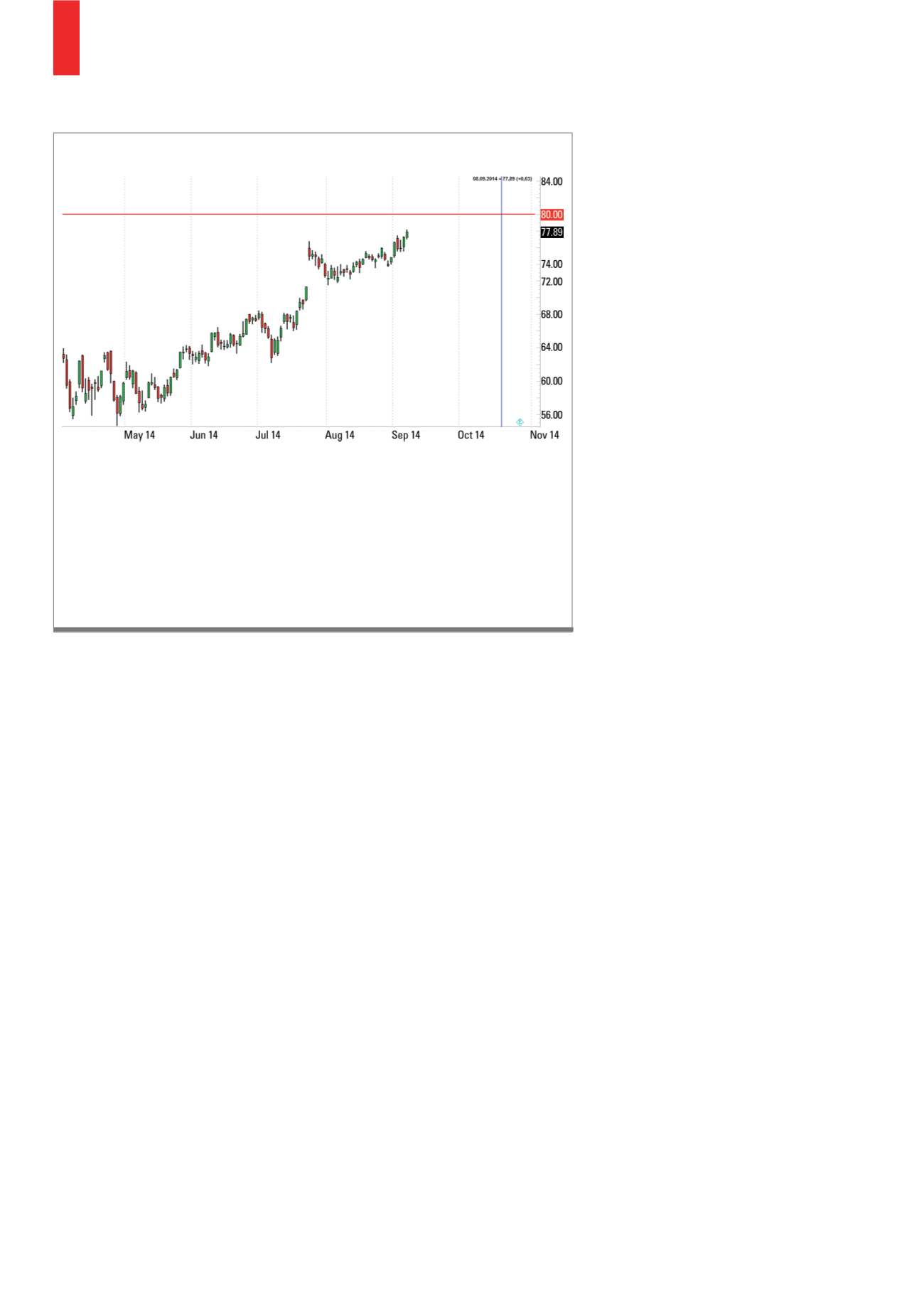

Ένας επενδυτής αγοράζει 100 μετοχές της Facebook στην τιμή των $77.89 την κάθε

μια. Συγχρόνως, πουλάει ένα δικαίωμα αγοράς σε τιμή εξάσκησης $80 και λαμβάνει σε

αντάλλαγμα μια τιμή δικαιώματος $192. Αυτήν την τιμή δικαιώματος που είναι αποτέλεσμα

της πώλησης του δικαιώματος αγοράς μπορεί ασφαλώς να την κρατήσει ως κέρδος. Εάν

η μετοχή ανέλθει στα $80 ή περισσότερο έως τη λήξη του δικαιώματος προαίρεσης -

σε αυτήν την περίπτωση, εντός 39 ημερών -, ο επενδυτής θα κερδίσει επιπλέον $211

ως συνέπεια της αύξησης στην τιμή της μετοχής. Συνολικά, αυτό σημαίνει ότι έχει μια

δυνατότητα κέρδους της τάξης των $403 ή 5,17%, με βάση τη συνολική τιμή αγοράς των

μετοχών (100 x 77,89). Ωστόσο, δεν μπορεί και να κερδίσει περισσότερα καθώς όλες οι

αυξήσεις τιμών άνω των $80 πηγαίνουν στον αγοραστή του δικαιώματος.

Πηγή:

Δ3)

Καλυμμένη πώληση δικαιώματος αγοράς