Γνώμη των ειδικών

18

11.2014

και των δύο μηνών υπολογίζονται με τρόπο ώστε ο χρονικός

ορίζοντας να είναι συνεχώς 30 ημέρες. Εάν ο χρόνος έως τη

λήξη του επόμενου μήνα είναι μικρότερος από μια εβδομάδα,

τα δικαιώματα «μετακυλίονται» στον δεύτερο ή στον τρίτο μήνα.

Ο υπολογισμός χρησιμοποιεί δικαιώματα αγοράς και πώλησης

με τιμή αγοράς μεγαλύτερη από μηδέν. Ο VIX υπολογίζεται

βάσει λεπτών και, επομένως, ο αριθμός των δικαιωμάτων

προαίρεσης μπορεί να ποικίλλει επειδή τα δικαιώματα που

είναι κατά πολύ εκτός του χρηματικού τους ισοδύναμου μερικές

φορές δεν έχουν τιμή αγοράς.

Υπάρχουν δύο κύρια χαρακτηριστικά του VIX. Πρώτον, τις

περισσότερες φορές συσχετίζεται αρνητικά με την ανάπτυξη του

S&P500. Εάν οS&P500 ανεβαίνει, οVIXπέφτει, και αντίστροφα.

Ειδικά όταν στον S&P 500 υπάρχουν σύντομες και τεράστιες

υποχωρήσεις, στον VIX υπάρχει ένα ανοδικό τίναγμα. Αυτά τα

τινάγματα εξισώνονται συχνά σε σύντομο χρονικό διάστημα

λόγω του δεύτερου χαρακτηριστικού:

Ο VIX έχει την τάση να επιστρέφει

στην - μακροπρόθεσμη - μέση τιμή του

(median). Φάσεις εξαιρετικά υψηλής

μεταβλητότητας υπάρχουν μόνο για μια

σύντομη περίοδο, επειδή περισσότεροι

συμμετέχοντες της αγοράς αποσύρονται

από την αγορά και η επενδυτική

δραστηριότητα συνεχώς μειώνεται.

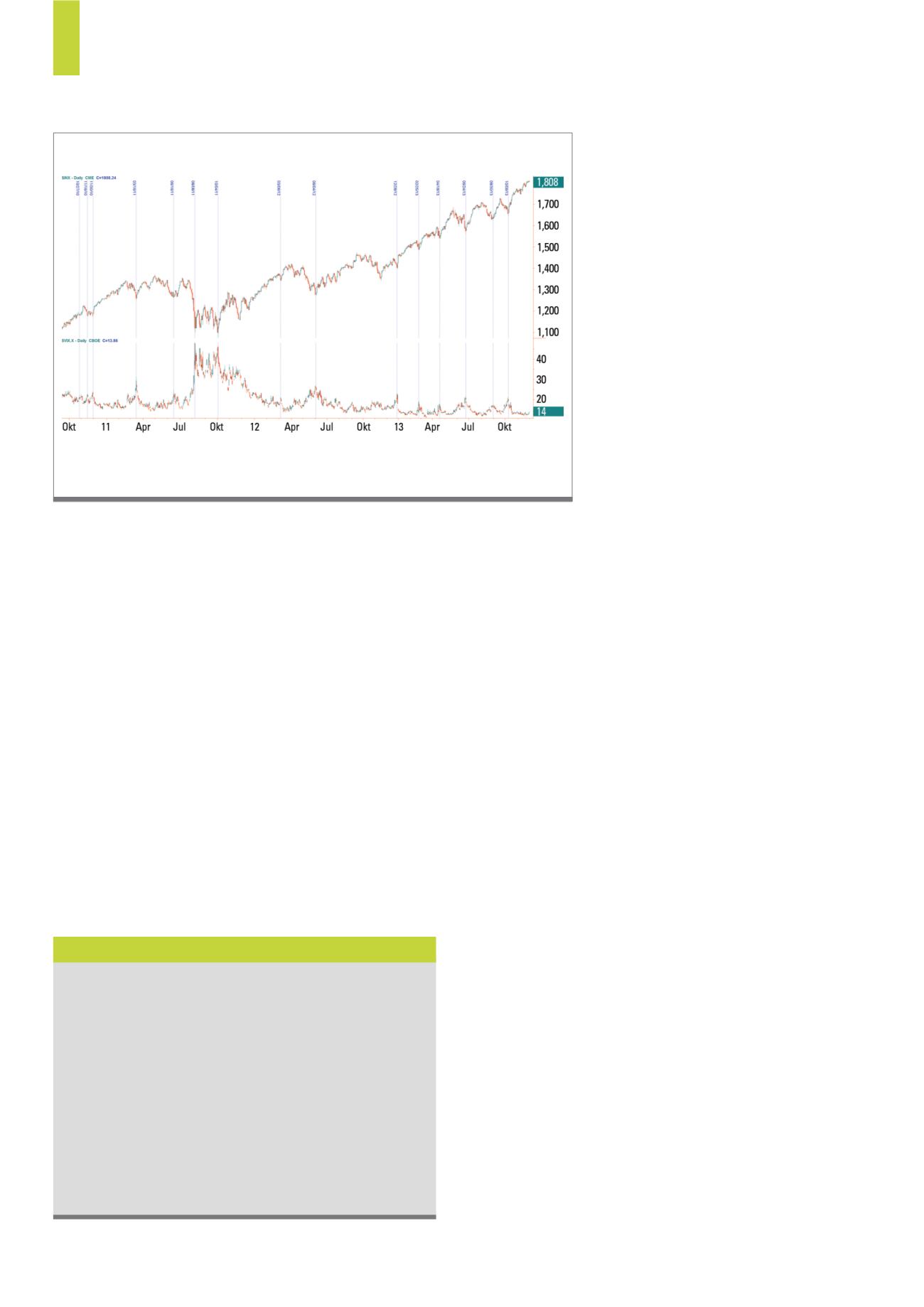

Και τα δύο χαρακτηριστικά

παρουσιάζονται στο διάγραμμα 1. Ο

S&P 500 (άνω) σε σύγκριση με τον VIX

(κάτω). Τραβήξαμε μια κατακόρυφη

γραμμή σε κάθε τίναγμα του VIX.

Μπορείτε να δείτε ότι σχεδόν κάθε

τίναγμα τέμνει το χαμηλό του δείκτη.

Δυστυχώς, ο συντάκτης δεν έχει

ακόμη βρει μια κερδοφόρα στρατηγική

εκτέλεσης συναλλαγών βασισμένη σε

αυτό το γεγονός, επειδή το τίναγμα φαίνεται μόνο αναδρομικά.

Μπορείτε επίσης να δείτε τη γρήγορη επιστροφή του

VIX στην πιο μακροπρόθεσμη μέση τιμή του μετά από ένα

τίναγμα. Υπάρχει μόνο μια εξαίρεση: η ισχυρή διόρθωση

των χρηματιστηρίων στο δεύτερο εξάμηνο του 2011. Ο VIX

ανέβηκε πάνω από 40 μονάδες και χρειάστηκαν αρκετοί μήνες

για να επιστρέψει στην πιο μακροπρόθεσμη μέση τιμή του. Η

μεταβλητότητα του VIX - «Vol of Vol» - είναι γενικά μεταξύ 80

και 120 και περίπου πέντε φορές υψηλότερη από εκείνη του

VIX. Η CBOE έχει ήδη έναν δείκτη για αυτή.

Δίκαιη αξία των ΣΜΕ του VIX

Το μεγάλο μειονέκτημα του VIX είναι το ήδη αναφερθέν γεγονός

ότι ο ίδιος ο δείκτης δεν μπορεί να συναλλαχθεί. Επομένως, το

2004 εκδόθηκαν ΣΜΕ για τον VIX.

Δυστυχώς, η αξιολόγηση ενός ΣΜΕ στο VIX δεν είναι

κάτι το ασήμαντο, επειδή δεν υπάρχει απλή σχέση «Cost-of-

Carry» μεταξύ του δείκτη VIX και των ΣΜΕ του VIX όπως τη

γνωρίζουμε από τις άλλες αγορές ΣΜΕ, επειδή δεν μπορείτε

να επενδύσετε στο υποκείμενο του ΣΜΕ του VIX – το δείκτη

VIX. Αντ’ αυτού, ο δείκτης και το ΣΜΕ συνδέονται μέσω μιας

στατιστικής σχέσης που εξαρτάται από την ταχύτητα της

διακύμανσης του VIX γύρω από τη μέση τιμή του, από τη

μεταβλητότητα του δείκτη VIX και από τη διάρκεια.

Υποθέτουμε ότι θέλουμε να υπολογίσουμε τη λογική τιμή

του ΣΜΕ του Μαρτίου 2014 για τον VIX κατά την 1η Νοεμβρίου

2013. Εάν το ΣΜΕ λήγει στις 17 Μαρτίου 2014, η τελική τιμή

απεικονίζει τη μεταβλητότητα της περιόδου των 30 ημερών, η

οποία αρχίζει στις 17 Μαρτίου 2014 - άρα την περίοδο από τις

17 Μαρτίου έως τις 15 Απριλίου 2014.

Οι σχετικοί παράγοντες καθορίστηκαν από τη CBOE με τη

Όσο ισχυρότερες είναι οι διορθώσεις του S&P 500 (άνω), τόσο υψηλότερο είναι το τίναγμα

του VIX. Ένας ανοδικός S&P συνοδεύεται από έναν καθοδικό VIX.

Πηγή:

Δ1)

S&P 500 και VIX

Υποτίμηση (backwardation):

Το αντίθετο του contango.

Αντιστροφή της καμπύλης της δομής του τριμήνου, εάν τα

πλησιέστερα συμβόλαια σημειωθούν υψηλότερα από τα

συμβόλαια που είναι πιο μακριά.

Contango:

Το αντίθετο της υποτίμησης. Κανονική ανάπτυξη

της καμπύλης της δομής του τριμήνου με χαμηλότερες

τιμές των πλησιέστερων συμβολαίων σε σύγκριση με τα

συμβόλαια που είναι πιο μακριά.

Μετακύλιση:

Οι υφιστάμενες θέσεις των συμβολαίων ΣΜΕ

μεταφέρονται σε επόμενα συμβόλαια πριν από τη λήξη.

Σημαντικοί όροι: