γνωμη των είδίκων

23

Δυστυχώς, η φύση δεν ανταμείβει πάντα όσους σκέφτονται

βάσει πιθανοτήτων.

Για να απαντήσουμε στην ερώτηση εάν η διαφοροποίηση

είναι τόσο καλή ιδέα όσο υποστηρίζεται, θα εξετάσουμε την

προέλευση και την αρτιότητά της, καθώς επίσης και την

προέλευση των κερδών. Εξάλλου, αυτός είναι εξαρχής ο

λόγος για τον οποίον αναλαμβάνουμε ρίσκο. Θα δούμε ότι μας

περιμένει μια έκπληξη.

Προς τι τα ανοίγματα;

Βάσει των δαρβινικών κινήτρων που αναφέρθηκαν

προηγουμένως, ας αρχίσουμε με τη διαπίστωση ότι όποτε

αναφέρεται άνοιγμα, υπονοείται στην πραγματικότητα το

άνοιγμα του ρίσκου. Απλώνουμε το ρίσκο! Η γενική ιδέα είναι ότι

με αυτόν τον τρόπο περιορίζουμε το ρίσκο. Και αυτό πράγματι

συμβαίνει σε όλες σχεδόν τις περιπτώσεις. Για να δώσουμε ένα

παράδειγμα, σκεφτείτε το άπλωμα του ρίσκου στη βιομηχανία

ασφάλισης. Εδώ τα πράγματα είναι ξεκάθαρα. Η ασφαλιστική

εταιρεία πληρώνεται ένα ασφάλιστρο για να μοιράσει ένα

ορισμένο ρίσκο σε ένα μεγάλο αριθμό ατόμων. Οι στατιστικές

μάς λένε ότι δεν μπορούμε ούτε καν να αρχίσουμε να εκτιμάμε

τις πιθανότητες ενός ατόμου να έχει ένα ατύχημα, να χάσει

το σπίτι του σε μια πυρκαγιά ή να πεθάνει σε μια ορισμένη

ηλικία. Αλλά μπορούμε αρκετά επιτυχώς να εκτιμήσουμε

την πιθανότητα να μοιραστεί αυτήν τη μοίρα ένας αριθμός

ατόμων. Η αλήθεια είναι ότι όσο μεγαλύτερος είναι ο αριθμός

των ατόμων που εξετάζουμε, τόσο

καλύτερα μπορούμε να εκτιμήσουμε

τις πιθανότητες. Η κατάσταση είναι

ανάλογη με το στρίψιμο ενός κέρματος.

Εάν στρίψουμε το κέρμα δέκα φορές

δεν μπορούμε να ξέρουμε πόσες

φορές θα έρθουν γράμματα. Μπορεί

να έρθουν γράμματα δέκα φορές ή και

καμία, αν και θα περιμέναμε να έρθουν

γύρω στις πέντε. Αλλά εάν στρίψουμε

το κέρμα 10.000 φορές, το αποτέλεσμα

θα είναι κοντά στις 5000, απλά και μόνο

επειδή η επίδραση κάθε μεμονωμένου

στριψίματος μειώνεται όσο αυξάνεται ο

αριθμός των στριψιμάτων.

Άρα, μέχρι τώρα, το άνοιγμα φαίνεται

να έχει ιδιαίτερο νόημα. Ας εξετάσουμε

αυτήν την έννοια στο χρηματιστήριο.

Περιορίζει η διαφοροποίηση το ρίσκο; Για

να απαντήσουμε σε αυτήν την ερώτηση

πρέπει πρώτα να θέσουμε μια άλλη.

τι σημαίνει ρίσκο;

Αυτό είναι μια αρκετά δύσκολη ερώτηση,

η οποία δεν έχει απαντηθεί ακόμη και από ακαδημαϊκούς.

Το ρίσκο αναγνωρίζεται κυρίως ως η πιθανή απώλεια μιας

επένδυσης. Τι ισχύει όμως εάν βγάλουμε 100 δολάρια στο

χρηματιστήριο και στη συνέχεια τα χάσουμε; Θα πρόκειται για

απώλεια; Για τους περισσότερους δεν είναι απώλεια εφ’ όσον

χαθούν σε σύντομο διάστημα αφότου κερδήθηκαν και εφόσον

χαθούν κατά προτίμηση όσο το κέρδος είναι λογιστικό.

Για να βάλουμε τα πράγματα σε μια τάξη θα ορίσουμε τη

διαφορά ανάμεσα στο αποκαλούμενο συστηματικό ρίσκο ή

ρίσκο αγοράς και στο αποκαλούμενο μη συστηματικό ρίσκο

ή ρίσκο ιδιοσυγκρασίας. Το πρώτο ρίσκο είναι εκείνο που

μπορεί να αποφευχθεί μέσω της διαφοροποίησης. Το άλλο

ρίσκο είναι το είδος εκείνο που δεν μπορεί να αντιμετωπιστεί

Dirk Vandycke

Ο Dirk Vandycke μελετάει τις αγορές

ενεργά και ανεξάρτητα από το 1995,

εστιάζοντας στην τεχνική ανάλυση,

τη δυναμική των αγορών και την

συμπεριφορική χρηματοοικονομική.

Γράφει άρθρα σε τακτική βάση

και αναπτύσσει λογισμικό, μέρος

του οποίου είναι διαθέσιμο στον

ιστότοπο

του

οποίου είναι συνιδρυτής. Διδάσκει

ανάπτυξη λογισμικού και στατιστική σε

πανεπιστήμιο του Βελγίου.

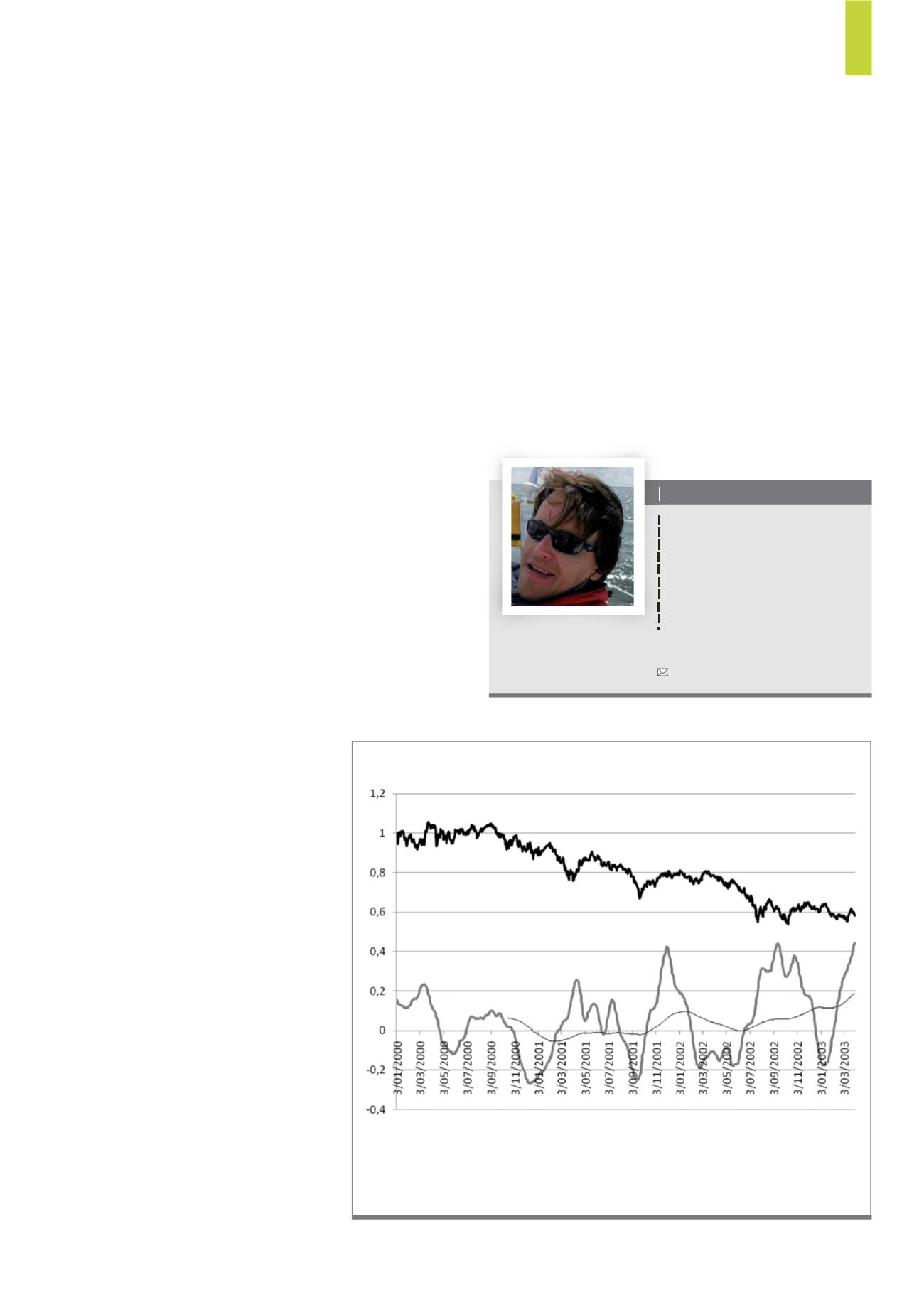

Μέσος συσχετισμός ενός χαρτοφυλακίου μετοχών (γκρι) έναντι του S&P500 (μαύρο) από

το 2000 έως τον Απρίλιο του 2003. Ο συσχετισμός φαίνεται να έχει αυξηθεί καθώς ο

S&P500 μετακινήθηκε καθοδικά από την κορυφή στο κατώτατο σημείο όπως δείχνει ο

κινητός μέσος όρος στο διάγραμμα.

Πηγή:

Δ1)

Συσχετισμός μεταξύ των μετοχών