Γνώμη των ειδικών

20

11.2014

με περισσότερες από επτά μονάδες.

Στην κρίση του 2008, η διαφορά μεταξύ

του πρώτου και το δεύτερου ΣΜΕ του

VIX εκτοξεύτηκε στις 23 μονάδες σε

κατάσταση υποτίμησης.

Ανάπτυξη τιμών του VXX

Στο διάγραμμα 4 μπορείτε να δείτε την

απόδοση του VXX από την αρχή, από

τον Ιανουάριο του 2009. Μια σύντομη

σημείωση: το φυλλάδιο πωλήσεων για

τον VXX παρουσιάζει το δικαίωμα της

Barclays να αυξήσει την τιμή του VXX με

ένα αντίστροφο split 1:4 σε περίπτωση

τιμών που είναι κάτω από τα 25 δολάρια.

Οι αναδρομικοί έλεγχοι παρουσιάζουν

τιμές αρκετών χιλιάδων δολαρίων κατά

το έτος 2009 που στην πραγματικότητα

δεν συναλλάχθηκαν ποτέ. Αλλά είναι

γεγονός ότι αυτός ο δείκτης μπορεί να

ειδωθεί μόνο μακροπρόθεσμα λόγω της

δομής του τριμήνου.

Αυτή είναι μια ενδιαφέρουσα

διαπίστωση. Εάν το σκεφτείτε, υπάρχουν

άριστες ευκαιρίες εκτέλεσηςσυναλλαγών.

Στο επόμενο άρθρο θα παρουσιάσουμε

μερικές προσεγγίσεις για το πώς να

εφαρμόσετε αυτό το χαρακτηριστικό

σε κερδοφόρες στρατηγικές εκτέλεσης

συναλλαγών.

Συμπέρασμα

Η εκτέλεση συναλλαγών μεταβλητοτήτων

είναι πιο περίπλοκη από τη συναλλαγή

μετοχών. Αλλά εάν καταλαβαίνατε

τις βασικές αρχές, είναι μια ομάδα

κεφαλαιακών αγαθών που μπορεί

να χρησιμοποιηθεί για να μειώσει τη

μεταβλητότητα ενός χαρτοφυλακίου.

Επιπλέον, τα προϊόντα μεταβλητότητας

είναι άριστοι παραγωγοί σημάτων για τη

συναλλαγή δεικτών μετοχών.

«

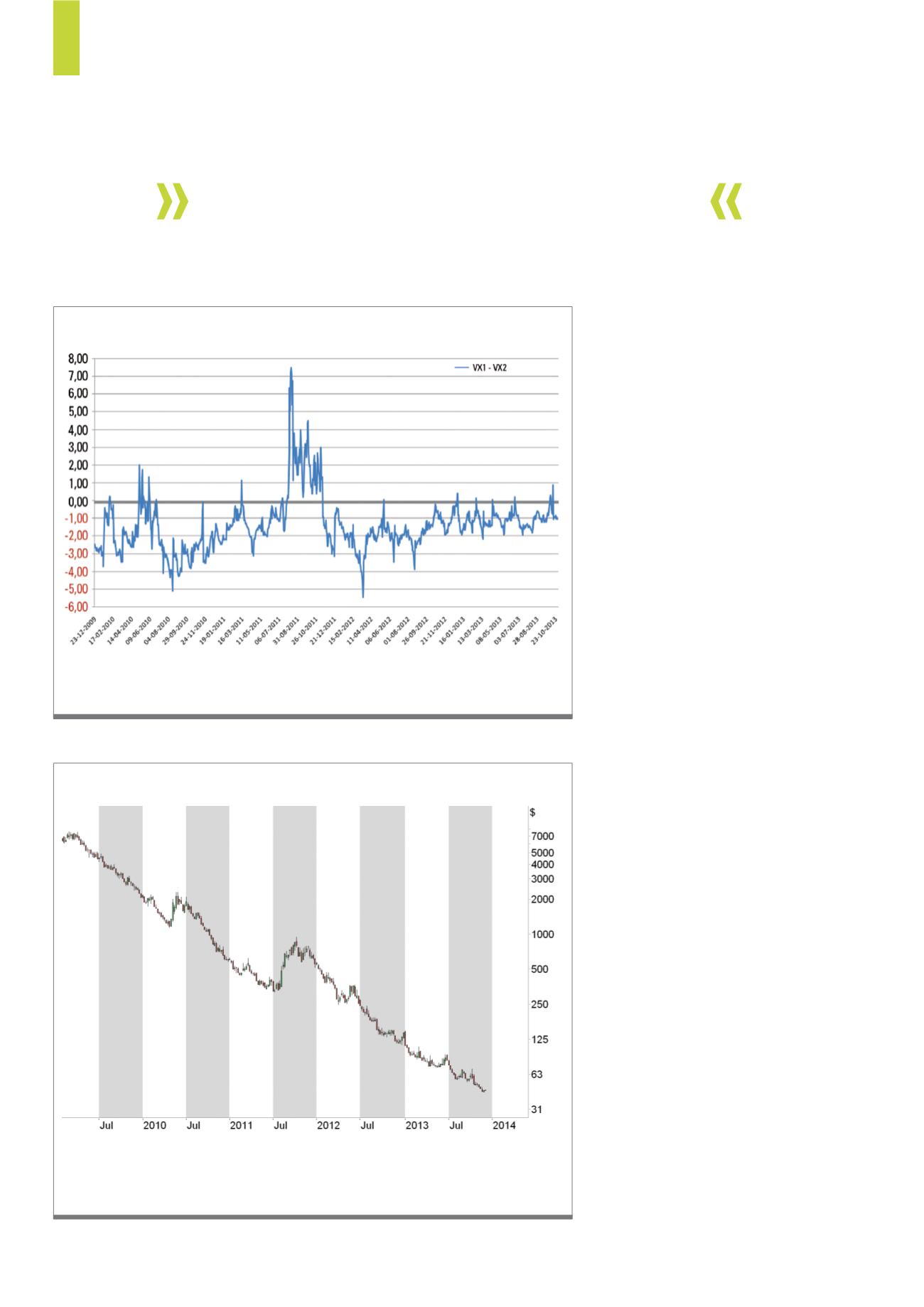

Λόγω των δομικών χαρακτηριστικών του, από την εισαγωγή του, ο δείκτης παρουσίασε

μόνο καθοδική μετακίνηση. Πραγματοποιήθηκαν πολλά split γιατί διαφορετικά ο δείκτης

θα μετριόταν σε χιλιοστά.

Πηγή:

Δ4)

Ανάπτυξη του VXX

Στο 80% των ημερών, ο πιο μακροπρόθεσμος VX2 ήταν υψηλότερα από τον πιο

βραχυπρόθεσμο VX1, οδηγώντας σε αρνητική διαφορά (Contango).

Πηγή: Author‘s calculation

Δ3)

Διαφορά μεταξύ του VX1 μείον τον VX2

To CBOE σε συνεργασία με τη Goldman Sachs

εισήγαγαν έναν τροποποιημένο VIX, βασισμένο

σε τιμές δικαιωμάτων προαίρεσης του S&P 500