Εισαγωγικό άρθρο

9

ένα άριστο παράδειγμα. Αν υποθέσουμε ότι ένας επενδυτής

είναι ανοδικός στη μελλοντική ανάπτυξη του DAX, θα ανοίξει

μια θέση αγοράς. Αλλά για να αποκομίσει κέρδος από αυτή

τη θέση αγοράς, ο DAX θα πρέπει να παρουσιάσει άνοδο.

Εάν μετακινηθεί πλαγίως ή παρουσιάσει πτώση, η θέση θα

οδηγήσει σε απώλειες. Αντιθέτως, ένας πωλητής δικαιώματος

που προσδοκά την ίδια ανάπτυξη για το DAX, θα μπορούσε

να ανοίξει μια θέση, της οποίας το προφίλ κινδύνου είναι

απολύτως διαφορετικό και θα μπορούσε, για παράδειγμα,

να ποντάρει στο ότι ο DAX δεν κατευθύνεται πλέον προς ένα

ιδιαίτερο επίπεδο κάτω από την τρέχουσα τιμή. Και όλα αυτά

εντός μιας καθορισμένης χρονικής περιόδου.

Αυτή η χρονική περίοδος μπορεί να κυμαίνεται από

μερικές ημέρες έως αρκετές εβδομάδες ή μήνες. Σε περίπτωση

ανόδου του DAX, ακριβώς όπως ο επενδυτής με θέση αγοράς,

και ο πωλητής δικαιώματος θα αποκόμιζε ένα (μικρότερο)

κέρδος. Για τον ίδιο λόγο, θα κατέληγε νικητής ακόμη και σε

μια πλάγια μετακίνηση και ακόμη και σε ελαφρώς πτωτικές

αξίας του δικαιώματος που λαμβάνει χώρα με τη βαθμιαία

μείωση του εναπομείναντα χρόνου (μείωση χρονικής αξίας).

Πιθανότητες συναλλαγών

δικαιωμάτων προαίρεσης

Κατά τη λήψη αποφάσεων για εκτέλεση συναλλαγών, η

πλειονότητα των επενδυτών κερδοσκοπεί σε στοιχήματα

κατεύθυνσης. Δηλαδή, ένας επενδυτής αγοράζει αναμένοντας

άνοδο των τιμών ή πουλάει αναμένοντας την πτώση τους.

Ωστόσο, αντί να μετακινούνται προς μια κατεύθυνση, οι

τιμές μπορεί να μετακινηθούν και πλαγίως (διάγραμμα 1).

Αυτό σημαίνει ότι ένας επενδυτής που έχει τοποθετήσει μια

συναλλαγή κατεύθυνσης στην αγορά, τιμωρείται αυτόματα

καθώς οι πιθανότητες στρέφονται εναντίον του. Εάν, για

παράδειγμα, έχει τοποθετήσει μια εντολή αγοράς, η συναλλαγή

του θα είναι κερδοφόρα μόνο εάν οι τιμές παρουσιάσουν άνοδο.

Εάν οι τιμές παραμείνουν σταθερές ή παρουσιάσουν πτώση,

θα υποστεί μια απώλεια. Αυτό σημαίνει ότι οι πιθανότητές του

για απόκτηση κέρδους περιορίζονται

περίπου στο 33%. Συνεπώς, στα

δύο τρίτα των συναλλαγών του, οι

πιθανότητες θα είναι εναντίον του εξ’

ορισμού. Μόλις κάποιος αντιληφθεί αυτό

το γεγονός, τα φτωχά αποτελέσματα

των συναλλαγών που παρουσιάζουν

πολλοί ιδιώτες επενδυτές παύουν να

αποτελούν έκπληξη.

Αντιθέτως, εάν ο επενδυτής - υπό

την προϋπόθεση ότι η προσδοκία του

για την εξέλιξη του υποκείμενου αγαθού

είναι η ίδια – αναρωτιόταν για το προς

τα πού δεν θα μετακινηθεί η τιμή από

εδώ και πέρα (παραδείγματος χάριν,

όχι καθοδικά), θα μπορούσε αυτόματα

να στρέψει τις πιθανότητες υπέρ του

(κατά 66%, καθώς επωφελείται από την

ανοδική και την πλάγια μετακίνηση).

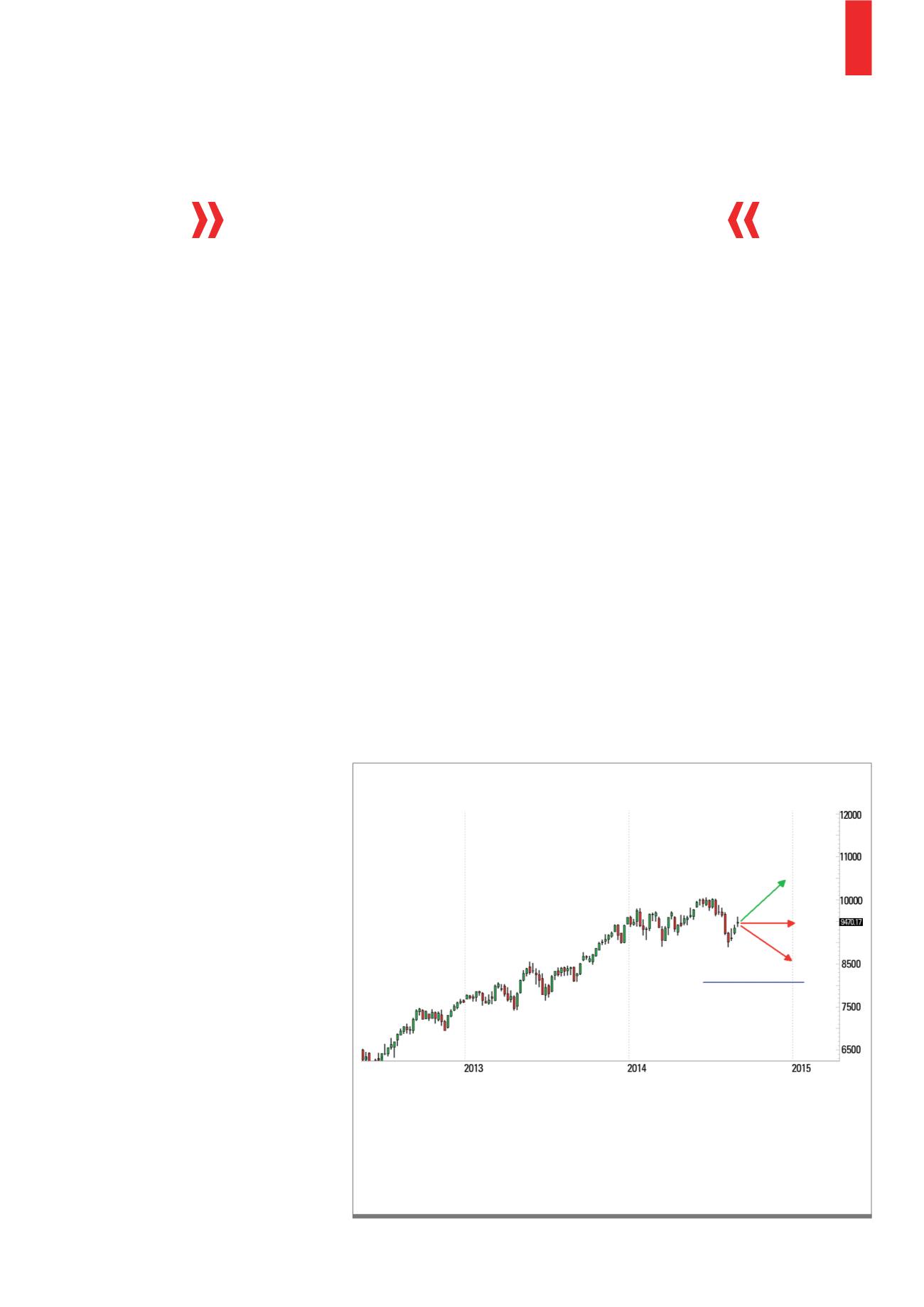

Παράδειγμα

Θα εξετάσουμε την ανάπτυξη του

DAX (διάγραμμα 2), η οποία μας δίνει

O πωλητής ενός δικαιώματος λαμβάνει

την τιμή δικαιώματος που πληρώνεται

από τον αγοραστή

Ένας επενδυτής κατεύθυνσης που στοιχηματίζει σε ανοδικές τιμές του DAX μπορεί να

κερδίσει μόνο εάν ο DAX παρουσιάσει πράγματι άνοδο (πράσινο βέλος). Σε όλες τις άλλες

περιπτώσεις, δεν θα αποκομίσει κανένα κέρδος. Αντιθέτως, ένας πωλητής δικαιωμάτων

προαίρεσης ανεξαρτήτου κατεύθυνσης (κυανή γραμμή) στοιχηματίζει μόνο σε ένα

σταθερό επίπεδο τιμών που δεν επιτυγχάνεται πλέον. Οι πιθανότητές του για κέρδος

είναι σημαντικά υψηλότερες.

Πηγή:

Δ2)

Επενδυτής κατεύθυνσης εναντίον πωλητή δικαιωμάτων προαίρεσης