45 / 82

45 / 82

ΣΤΡΑΤΗΓΙΚΕΣ

45

αποφυγή του “position reversal”, δηλαδή

να πωλούμε θέσεις στο προϊόν (go short)

όταν η αγορά έχει καθοδική τάση και να

κλείνουμε τις long θέσεις μας, ταιριάζει

στην μεγαλύτερη γκάμα των επενδυτών.

Επίσης, μπορεί να μας γλυτώσει

από αρκετό κόστος συναλλαγών και

προμήθειες. Τέλος, δύναται να επιφέρει

καλύτερα αποτελέσματα εάν έχουμε

κακό συντονισμό με τις αγορές ή εάν

επιθυμούμε λιγότερους διαχειριστικούς

“πονοκεφάλους” και κινδύνους.

Η πρακτική αναπροσαρμογής των

long τοποθετήσεων στη στρατηγική

που παρουσιάζουμε εδώ, εκτός

από αυτά που αναφέραμε στην

προηγούμενη παράγραφο, μπορεί να

διακριθεί και για μια άλλη ιδιότητά της.

Εφόσον επιτυγχάνει να παρουσιάζει

“ρηχότερες” υποχωρήσεις (drawdowns)

και απώλειες κερδών (ή μικρότερες

ζημίες) σε περιόδους αυξημένων

κλυδωνισμών της αγοράς, προσφέρεται

για πρακτικές μόχλευσης (leverage).

Η μόχλευση συχνά μας επιτρέπει να

πραγματοποιούμε μεγαλύτερα κέρδη με

μικρότερα κεφάλαια. Ωστόσο, μπορεί να

μεγεθύνει και τις απώλειες, αφήνοντας

έκθετο τον επενδυτή σε μεγάλες πιθανές

ζημίες, ιδιαίτερα σε περιόδους υψηλής

μεταβλητότητας. Στο παρόν άρθρο

αντιμετωπίζουμε αυτόν τον κίνδυνο,

προσαρμόζοντας την στρατηγική σε

μια αμυντική τοποθέτηση, όταν η αγορά

παρουσιάζει έντονη μεταβλητότητα

και μεγάλη καθοδική τάση. Αντί όμως

να χρησιμοποιούμε το δείκτη VIX ως

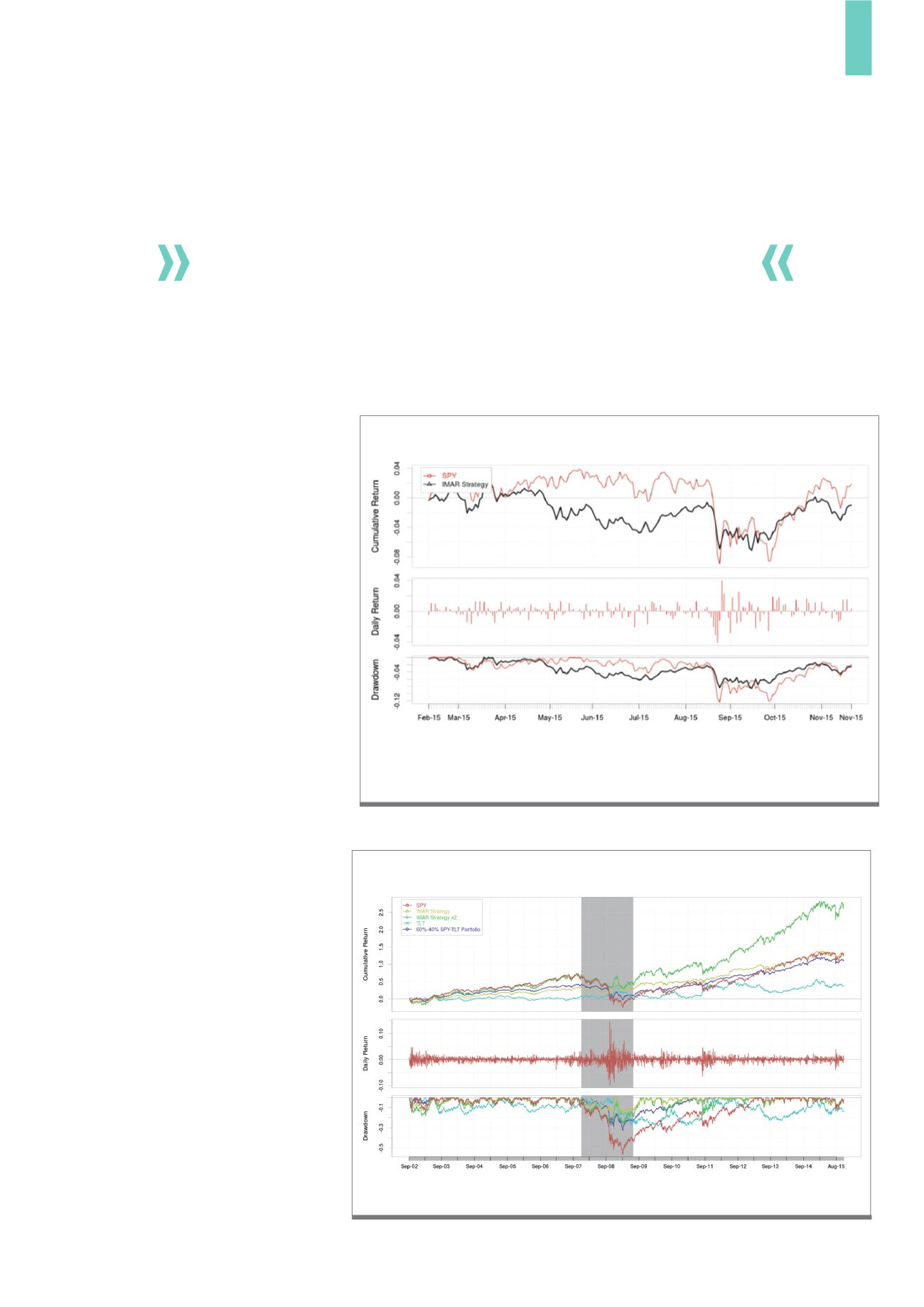

Καμπύλες αποδόσεων P&L (Profit & Loss) όλων των στρατηγικών του Πίνακα 1.

Πηγή: IMAR, Yahoo Finance

Δ5)

Eπιδόσεις των Διαφόρων Στρατηγικών

Καμπύλες αποδόσεων P&L (Profit & Loss) του SPY (κόκκινο) και της Στρατηγικής (μαύρο,

αλγόριθμος), άνω πάνελ. Μεσαίο πάνελ οι ημερήσιες αποδόσεις του SPY. Κάτω πάνελ:

τα Drawdowns. Περίοδος: 2015.

Πηγή: IMAR, Yahoo Finance

Δ4)

Καμπύλες Αποδόσεων Αλγορίθμου & S&P 500 2015

Δεν χρησιμοποιείται στον αλγόριθμο κάποια

πρακτική money management δηλαδή δεν

θέτουμε όρια stop-loss ή take-profit.