14 / 79

14 / 79

Γνωμη των είδίκων

14

www.traders-mag.gr10.2015

του πραγματικού ΑΕΠ του 1ου τριμήνου αναθεωρήθηκε προς

τα πάνω στο 0,1% από -0,2% σε τριμηνιαία βάση. Οι θετικοί

ρυθμοί μεγέθυνσης για το 1ο εξάμηνο του 2015, τόσο σε

τριμηνιαία όσο και σε ετήσια βάση, εξέπληξαν, με δεδομένη

την σημαντική επιδείνωση των οικονομικών συνθηκών την

συγκεκριμένη περίοδο όπως αυτή αποτυπώνεται από την

υποχώρηση των πρόδρομων δεικτών.

Μάλιστα, οι οικονομολόγοι προέβλεπαν

επιδείνωση

των

αναπτυξιακών

επιδόσεων και αρνητικούς ρυθμούς

οικονομικής μεγέθυνσης 0,5% και

0,6% σε τριμηνιαία και ετήσια βάση

αντίστοιχα.

αιτίες και πιθανές

εξηγήσεις για την απόκλιση

μεταξύ του οικονομικού

κλίματος και της ανάπτυξης

Η ανάλυση της συμβολής των κύριων

συνιστωσών του ΑΕΠ στην μεταβολή

του, δείχνει ότι η ανοδική έκπληξη του

ρυθμού αύξησης του πραγματικού ΑΕΠ

το 2ο τρίμηνο οφείλεται, κατά κύριο

λόγο, στην τελική καταναλωτική δαπάνη και ειδικότερα στις

καταναλωτικές δαπάνες των νοικοκυριών που αυξήθηκαν κατά

2,8% σε ετήσια βάση (η 7η διαδοχική αύξηση στη σειρά) και

συνεισέφεραν περίπου 1,9 ποσοστιαίες μονάδες στην ετήσια

ανάπτυξη (Γράφημα 4). Η πορεία λιανικών πωλήσεων σε

όρους όγκου, εξάλλου, φαίνεται να επιβεβαιώνει το πιο πάνω

συμπέρασμα, καθώς αυτές αναπτύσσονται πλέον με θετικούς

ρυθμούς (Γράφημα 5), και αυτό, μολονότι η καταναλωτική

εμπιστοσύνη, όπως και ο δείκτης επιχειρηματικών προσδοκιών

του λιανικού εμπορίου, κινούνται καθοδικά από τις αρχές του

2015 (Γράφημα 6). Η ανάκαμψη της κατανάλωσης που ξεκίνησε

στα τέλη του 2013 φαίνεται να βασίζεται στην αποταμίευση

και την βελτίωση της αγοράς εργασίας.

2

Ώθηση πρόσφατα

προσέφερε και η αναζωπύρωση του κινδύνου διάσωσης

των τραπεζών εκ των έσω («bail-in») και της πιθανότητας

κουρέματος των καταθέσεων, καθώς αυτή ενθάρρυνε τις

καταναλωτικές δαπάνες και ιδιαίτερα τις αγορές διαρκών

καταναλωτικών αγαθών.

Θετικά συνέβαλε επίσης ο εξωτερικός τομέας, κατά 0,7

ποσοστιαίες μονάδες, καθώς το εμπορικό ισοζύγιο αγαθών

και υπηρεσιών σε όρους όγκου συρρικνώθηκε τόσο σε

τριμηνιαία, όσο και σε ετήσια βάση (-45,8% και -23,9%

αντίστοιχα σε εποχικά προσαρμοσμένη βάση και -86,7% και

-35,9% αντίστοιχα σε μη εποχικά προσαρμοσμένη βάση). Στην

συγκεκριμένη βελτίωση συνέβαλαν η αύξηση των καθαρών

εξαγωγών (Γράφημα 7), αλλά και η επιπλέον βελτίωση του

ταξιδιωτικού ισοζυγίου πληρωμών και οι θετικές επιδόσεις του

τουρισμού (Γράφημα 8).

Σημείωση: H σημαντική συνεισφορά της τελικής καταναλωτικής

δαπάνης και του εξωτερικού ισοζυγίου στην απροσδόκητη θετική

μεταβολή του ΑΕΠ το 1ο εξάμηνο 2015.

Πηγή: ΕΛΣΤΑΤ, Iniohos Advisory Services

Δ4)

Η συμβολή κύριων συνιστωσών στη μεταβολή

του ΑΕΠ

Τελική καταναλωτική δαπάνη

Ακαθάριστος σχηματισμός πάγιου κεφαλαίου

Μεταβολή αποθεμάτων

Εμπορικό ισοζύγιο

ΑΕΠ (ετήσια μεταβολή %)

Q1 07

Q3 07

Q1 08

Q3 08

Q1 09

Q3 09

Q1 10

Q3 10

Q1 11

Q3 11

Q1 12

Q3 12

Q1 13

Q3 13

Q1 14

Q3 14

Q1 15

10%

8%

6%

4%

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

-14%

-16%

-18%

10%

8%

6%

4%

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

-14%

-16%

-18%

2

Το ποσοστό αποταμίευσης (αποταμίευση ως ποσοστό του διαθέσιμου εισοδήματος) παραμένει αρνητικό από το 2013 και διαμορφωνόταν

στο -8,2% το 1ο τρίμηνο 2015, ενώ το ποσοστό ανεργίας σε εποχικά προσαρμοσμένη βάση έχει υποχωρήσει στο 25,2% τον Ιούνιο από 26,0%

τον Δεκέμβριο του 2014 και 27,9% τον Σεπτέμβριο του 2013.

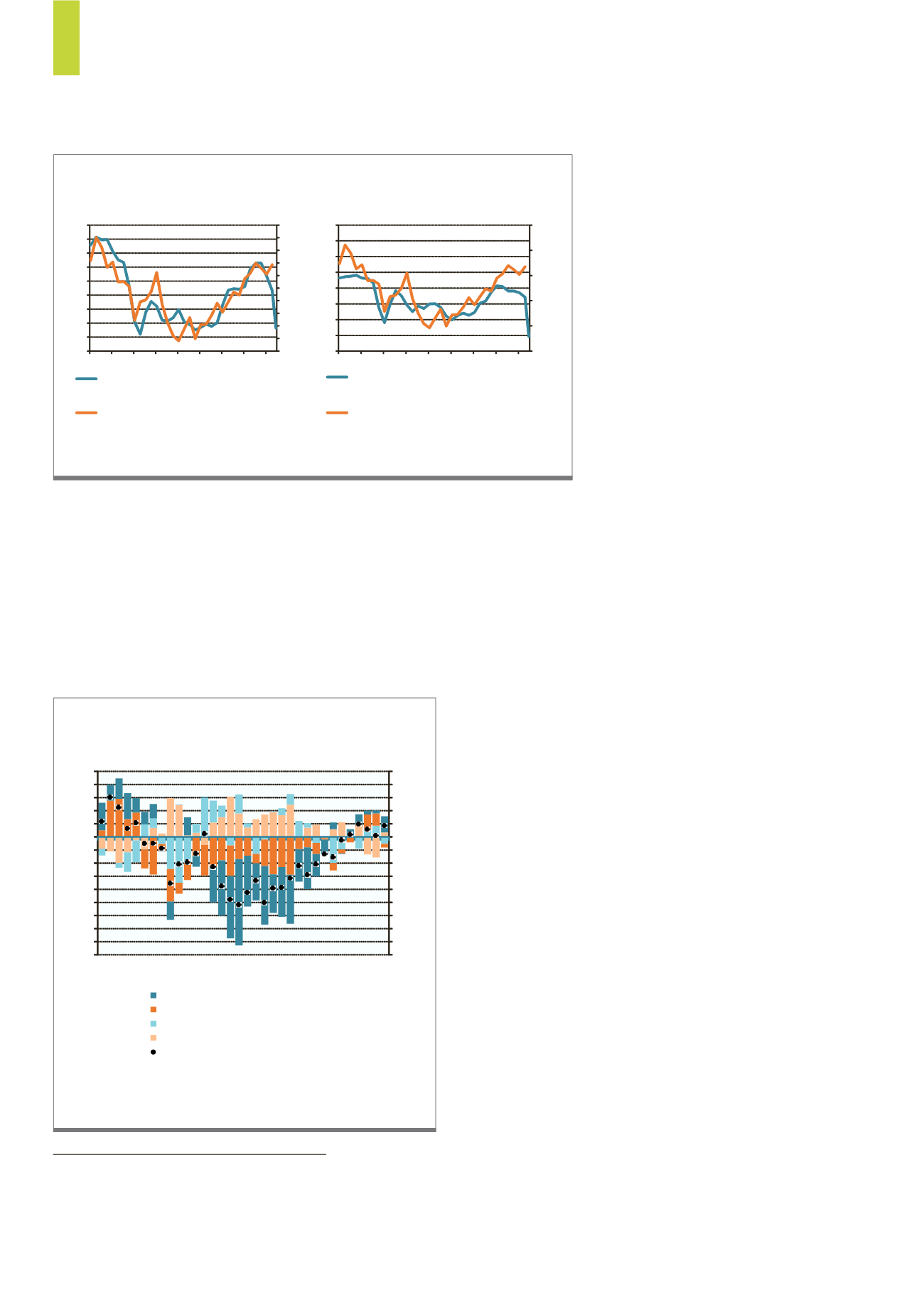

Σημείωση: Οι πρόδρομοι δείκτες υποδεικνύουν μεταστροφή της οικονομικής

δραστηριότητας προς το χειρότερο.

Πηγή: Bloomberg, ΕΛΣΤΑΤ, Iniohos Advisory Services

Δ3)

Συσχέτιση πρόδρομων οικονομικών δεικτών και οικονομικής

ανάπτυξης

Δείκτης Υπεύθυνων Προμηθείων

(τριμηνιαίος μέσος όρος)

Δείκτης Οικονομικού Κλίματος

(τριμηνιαίος μέσος όρος)

ΑΕΠ (ετήσια μεταβολή %, δ.α.)

ΑΕΠ (ετήσια μεταβολή %, δ.α.)

115

110

105

100

95

90

85

80

75

70

8%

6%

4%

2%

0%

-2%

-4%

-6%

-8%

-10%

-12%

70

65

60

55

50

45

40

35

30

10%

5%

0%

-5%

-10%

-15%

07 08 09 10 11 12 13 14 15

07 08 09 10 11 12 13 14 15