9 / 79

9 / 79

ΝΕΑ

9

Ένα βρετανικό δικαστήριο έκρινε ότι η Financial Conduct

Authority (FCA) υπόκειται σε οριστικές ποινές συνολικού ύψους

£7,570,000 έναντι τριών Ούγγρων επενδυτών και μιας ελβετικής

επενδυτικής εταιρείας για αθέμιτες πρακτικές εκτέλεσης

συναλλαγών. Η τεχνική περιλάμβανε εισαγωγή και συναλλαγή

εντολών σε σχέση με μετοχές που συναλλάσσονταν στο

χρηματιστήριο του Λονδίνου με τρόπο που δημιουργούσε μια

ψευδή ή παραπλανητική εντύπωση ως προς την προσφορά και

ζήτηση για αυτές τις μετοχές, επιτρέποντας τη συναλλαγή αυτών

των μετοχών σε μια τεχνητή τιμή. Οι επενδυτές χρησιμοποιούσαν

κατά κανόνα ένα μίγμα μεγάλων και μικρών εντολών, τις οποίες

τοποθετούσαν στη μια πλευρά του βιβλίου εντολών του LSE

για να δημιουργήσουν μια ψευδή εντύπωση προσφοράς και

ζήτησης για μια συγκεκριμένη μετοχή. Αυτές οι εντολές δεν

προοριζόντουσαν για συναλλαγή. Η τοποθέτηση των μεγάλων

εντολών γινόταν προσεκτικά σε τιμές αρκετά κοντά στην

καλύτερη τιμή αγοράς ή προσφοράς που επικρατούσε εκείνη τη

στιγμή στο LSE για να δοθεί μια ψευδής εντύπωση προσφοράς

και ζήτησης, αλλά αρκετά μακριά για να ελαχιστοποιηθεί το ρίσκο

της ενδεχόμενης συναλλαγής τους. Οι μικρές εντολές μετοχών

(τυπικά, περίπου 100 μετοχές) χρησιμοποιόντουσαν για τη

βελτίωση της καλύτερης τιμής αγοράς ή προσφοράς. Καθώς η

τιμή βελτιωνόταν, γινόταν η στρατηγική τοποθέτηση περαιτέρω

μεγάλων εντολών σε τιμές κοντά στη νέα καλύτερη τιμή αγοράς

ή προσφοράς, προκειμένου να υποστηριχθεί η βελτιωμένη τιμή.

Κατά αυτόν τον τρόπο, οι επενδυτές επεδίωκαν συστηματικά

να χειραγωγήσουν την τιμή της μετοχής προς τα πάνω και

προς τα κάτω. Αυτές οι εντολές κατάφερναν να μετακινούν την

τιμή του υποκειμένου καθώς η αγορά προσαρμοζόταν στην

προφανή μετατόπιση στην ισορροπία μεταξύ προσφοράς και

ζήτησης. Μόλις η τιμή μεταφερόταν σε ένα συμφέρον επίπεδο,

ξεκινούσαν μια συναλλαγή στην άλλη πλευρά του βιβλίου

εντολών προκειμένου να ωφεληθούν από τη μετακίνηση τιμών

που είχαν προκαλέσει. Αυτές οι συναλλαγές λάμβαναν χώρα είτε

στο LSE, είτε σε έναν ανταγωνιστικό δρώμενο προκειμένου να

υπάρχει διαθέσιμη ρευστότητα προς εκμετάλλευση.

Οι μεγάλες «στρωμένες» εντολές, που δεν προοριζόντουσαν

για συναλλαγές και που τις χρησιμοποιούσαν για να υποκινούν

τη μετακίνηση τιμών των σχετικών μετοχών, ακυρώνονταν

στη συνέχεια και η διαδικασία ξεκινούσε από την αρχή,

στοχεύοντας κατά κανόνα στην μετακίνηση της τιμής μετοχής

στην αντίθετη κατεύθυνση. Κατά αυτόν τον τρόπο, οι ενέργειες

οδηγούσαν σταθερά σε αγορά μετοχών σε χαμηλότερες τιμές

και σε πώλησή τους σε υψηλότερες τιμές από ότι θα συνέβαινε

εάν δεν εφαρμοζόταν αυτή η στρατηγική. Οι επενδυτές είχαν

πρόσβαση στις σχετικές πλατφόρμες εκτέλεσης συναλλαγών

μέσω των μπρόκερ Direct Market Access (DMA). Η DMA

επιτρέπει στους πελάτες την άμεση πρόσβαση σε αγορές και

σε άλλες πλατφόρμες εκτέλεσης συναλλαγών. Δεν εκτελούσαν

συναλλαγές άμεσα σε μετοχές αλλά χρησιμοποιούσαν ένα

παράγωγο εργαλείο με το όνομα Contract for Difference

(CFD), η τιμή του οποίου είναι απολύτως όμοια με την τιμή της

υποκείμενης μετοχής.

Πηγή:

www.financemagnates.com, του Avi Mizrahi

Προςτίμο ανω των £7 εκατομμΥρίων ςε εταίρείες CFD αΠατη αΠο Βρετανίκο δίκαςτηρίο

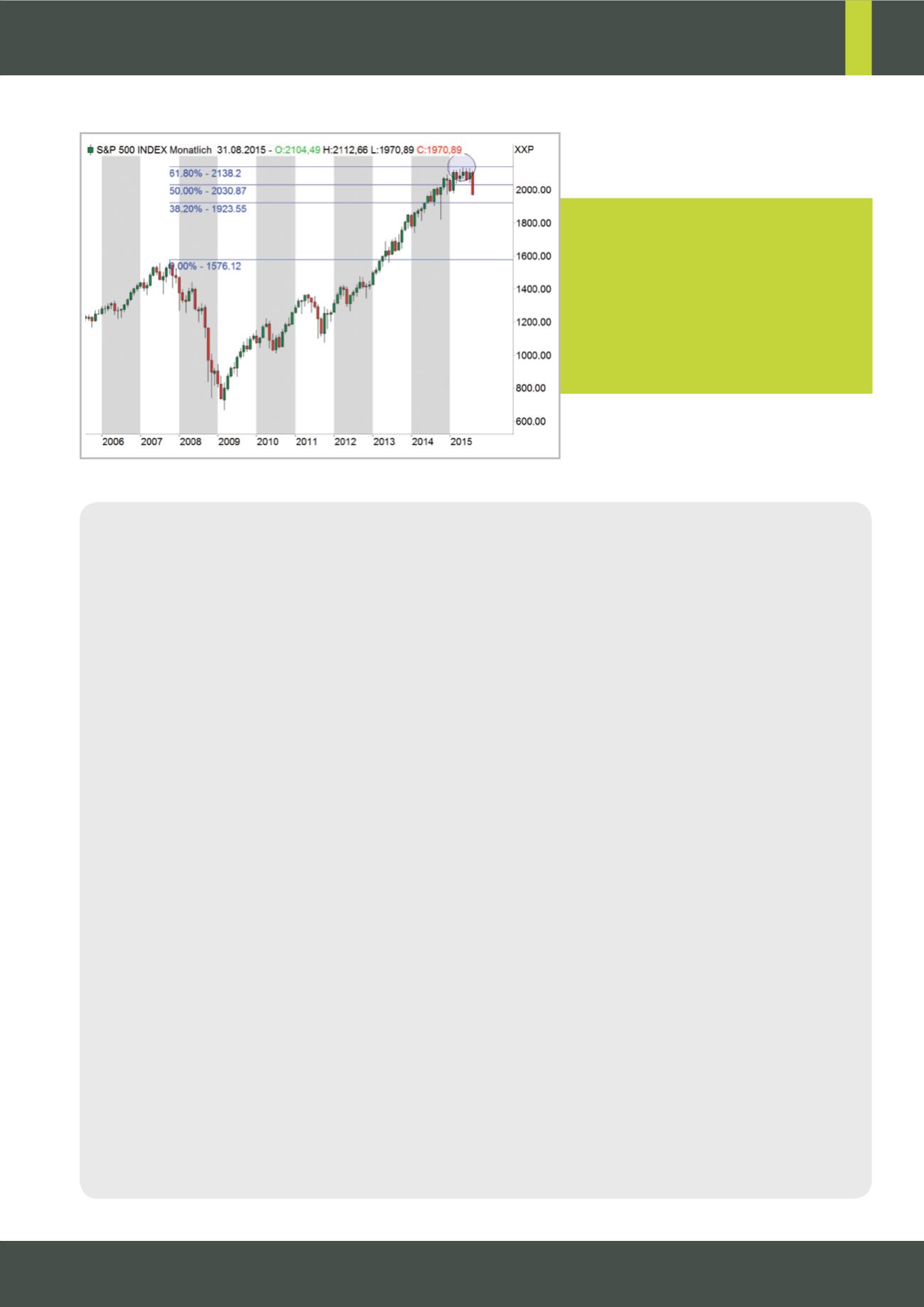

εΠεκταςη FIBONACCI S&P 500

Το υψηλό του S&P 500 πέτυχε σχεδόν ακριβώς

την επέκταση Fibonacci 161,8%. Το αρχικό

εύρος για την επέκταση ήταν από το χαμηλό

του 2009 έως το παλιό υψηλό του 2007.

Πηγή:

www.tradesignalonline.com