66 / 80

66 / 80

Βασικά

66

www.traders-mag.gr02.2015

ίδια μέθοδο επιλέγοντας αυτήν την φορά να επενδύσουμε

στον 2ο κλάδο της κατάταξης, το 2ο δηλαδή καλύτερο ETF της

προηγούμενης χρονιάς και καταγράφουμε τα αποτελέσματα.

Η αξιολόγηση επαναλαμβάνεται για όλες τις εννέα πιθανές

θέσεις κατάταξης.

Οι μετρήσεις μας θα ξεκινήσουν από το 1999 και μετά

καθώς τότε ξεκίνησαν να διαπραγματεύονται τα SPDR ETFs

και άρα έχουμε τα αναγκαία ιστορικά δεδομένα. Επίσης, θα

μελετήσουμε την απόδοση της κάθε στρατηγικής για τρεις

διαφορετικές χρονικές περιόδους. Στην πρώτη περίπτωση

εφαρμόζουμε την στρατηγική για τα τελευταία 15 χρόνια, από

το 2000 έως το 2014. Στη δεύτερη κάνουμε το ίδιο για περίοδο

10 ετών, δηλαδή για τα έτη 2005 – 2014 και τέλος για τα 5

χρόνια της περιόδου 2010 - 2014.

Αποτελέσματα αναλύσεων Ακολουθούμε

τον δυνατό η προτιμάμε τον υποτιμημένο;

Ας δούμε αρχικά τα δύο ακραία σενάρια αυτής της

υπόθεσης. Στην πρώτη στρατηγική αγοράζουμε το ETF

που την προηγούμενη χρονιά είχε την κορυφαία απόδοση.

Πιστεύουμε δηλαδή ότι η πρωτιά δείχνει ξεκάθαρα σημάδια

ισχυρής ανάπτυξης η οποία θα έχει συνέχεια και στο

επόμενο έτος. Στη δεύτερη, επιλέγουμε να τοποθετηθούμε

στον κλάδο που είχε τη χειρότερη επίδοση πιστεύοντας

ότι θα αντιδράσει δυναμικά από τα σχετικά υποτιμημένα

επίπεδα που βρέθηκε την προηγούμενη χρονιά. Θεωρούμε

δηλαδή ότι η λεγόμενη κυκλικότητα θα ωφελήσει τα μέγιστα

αυτόν τον κλάδο καθώς έχει υστερήσει έναντι των άλλων.

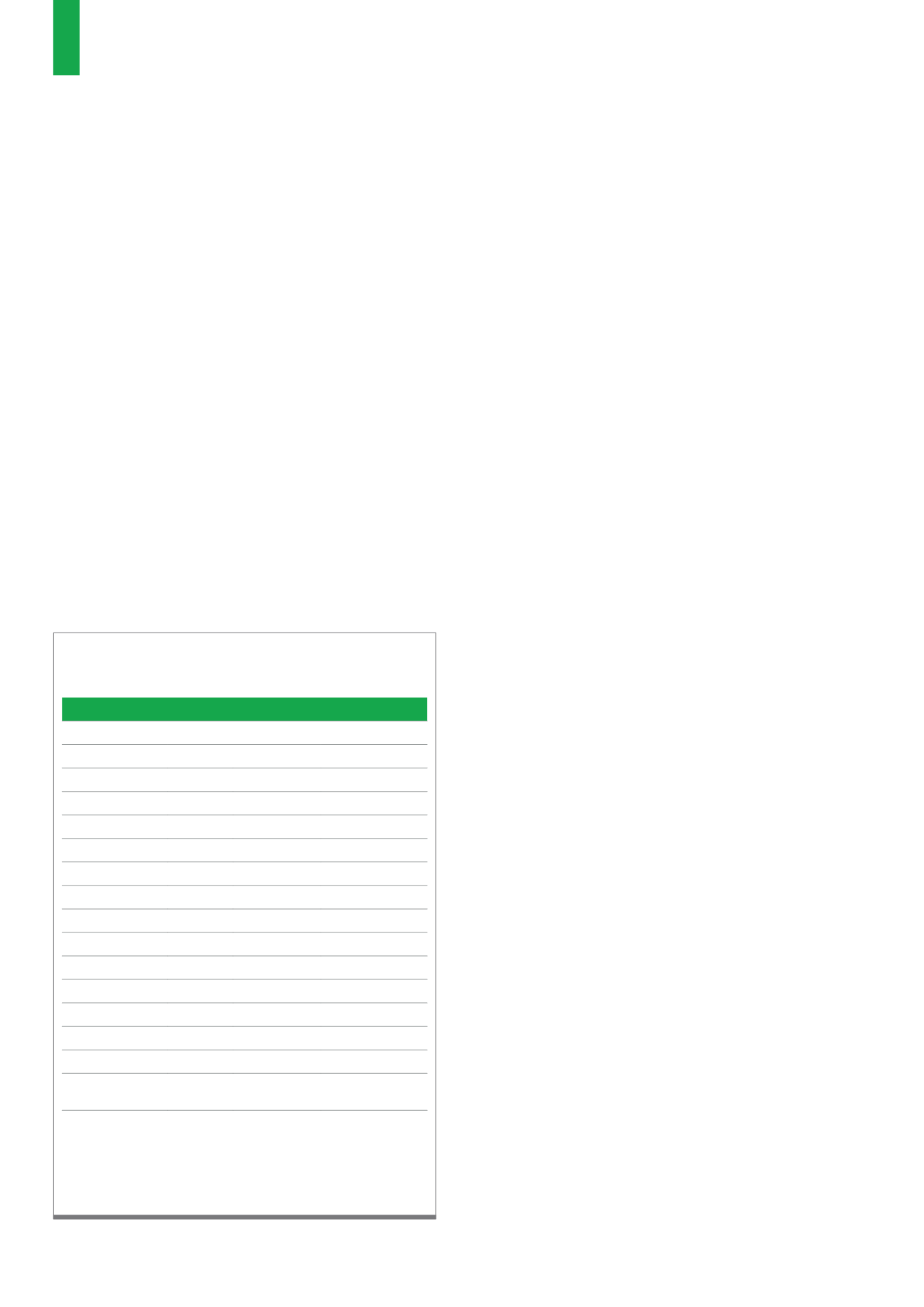

Οι ετήσιες αποδόσεις για κάθε χρόνο από το 2000 και μετά,

της εφαρμογής αυτών των 2 στρατηγικών παρουσιάζονται

στον πίνακα 6.

Παρατηρούμε ότι και οι δύο επιλογές είχαν άσχημο

αποτέλεσμα, με αρνητικές αποδόσεις σε αντίθεση με τον

δείκτη αναφοράς όπου είχε ετησιοποιημένη απόδοση 2,3%. Αν

είχαμε επιλέξει τον ισχυρότερο κάδο (1η θέση κατάταξης) και

είχαμε ένα αρχικό κεφάλαιο επένδυσης 100.000 €, μετά από

15 χρόνια το κεφάλαιο μας θα είχε συρρικνωθεί στα 64.456

€. Αν είχαμε επιλέξει την τελευταία θέση με τον πιο αδύναμο

κλάδο, στο τέλος του 2014 το κεφάλαιο μας θα ήταν 95.800 €.

Τέλος, αν είχαμε επενδύσει στον δείκτη αναφοράς το σημερινό

μας κεφάλαιο θα ήταν 139.700 €. Επαναλάβουμε την ίδια

διαδικασία για όλους τους πιθανούς συνδυασμούς κατάταξης

των ETFs, καθώς και για όλες τις χρονικές περιόδους των

15, 10 και 5 ετών. Τα συγκεντρωτικά αποτελέσματα φαίνονται

αναλυτικά στον πίνακα 7.

Η αξιολόγηση μιας επενδυτικής στρατηγικής δεν

μπορεί να είναι ολοκληρωμένη αν δε λάβουμε υπόψη μας

τον παράγοντα ρίσκου. Για τις στρατηγικές που μελετάμε,

υπολογίσαμε το ρίσκο τους μετρώντας τη μέγιστη πτώση

Μια μέθοδος με επιτυχημένα

αποτελέσματα Περιγραφή της μεθοδολογίας

Η μεθοδολογία μας βασίζεται στην αξιοποίηση της έννοιας

Relative Strength (RS), μιας παραμέτρου που χρησιμοποιείται

ευρέως στις αναλύσεις επενδύσεων και έχει αποδειχθεί

αξιόπιστη από πολλές έρευνες. Ποσοτικοποιούμε την RS

κάθε επιχειρηματικού κλάδου μετρώντας την ποσοστιαία

μεταβολή της τιμής του για διάστημα 12 μηνών, από την αρχή

έως το τέλος ενός ημερολογιακού έτους. Κατόπιν ταξινομούμε

τα αποτελέσματα μας, κατατάσσοντας κάθε κλάδο σύμφωνα

με την τιμή της RS που μετρήσαμε. Συνεπώς, ο πιο ανοδικός

κλάδος του προηγούμενου έτους καταλαμβάνει την πρώτη

θέση, ο επόμενος ανοδικότερος τη δεύτερη κ.ο.κ. Για τους

επόμενους 12 μήνες επενδύουμε στη θέση κατάταξης

την οποία επιλέγουμε. Αν π.χ. θέλουμε να επενδύσουμε

στη πρώτη θέση θα επιλέξουμε τον κλάδο που τερμάτισε

πρώτος. Επαναλαμβάνουμε τη διαδικασία αυτήν στο τέλος

κάθε χρόνου, για να εντοπίσουμε ποιος είναι ο 1ος κλάδος

της χρονιάς που μόλις τελείωσε και αναπροσαρμόζουμε το

χαρτοφυλάκιο μας ανάλογα. Κατόπιν, επαναλαμβάνουμε την

Αν από το 2000 έως σήμερα, είτε επιλέγαμε να επενδύσουμε όλο

το κεφάλαιο μας στο καλύτερο ETF της προηγούμενης χρονιάς,

είτε σε αυτό με την χειρότερη συγκριτικά απόδοση, θα είχαμε

αρνητικές συνολικά αποδόσεις σε αντίθεση με τη θετική απόδοση

του δείκτη αναφοράς S&P 500.

Πηγή: του συντάκτη

Π6)

Ετήσιες αποδόσεις (%), για διάστημα 10 ετών,

των ακραίων κλάδων

S&P 500 Best Sector Worst Sector

2000

-10,1

-43,7

23,5

2001

-13,0

-11,1

-23,7

2002

-23,4

-19,9

-39,3

2003

26,4

12,7

36,8

2004

8,9

3,2

6,1

2005

2,9

39,4

4,2

2006

13,5

15,8

18,0

2007

3,5

-15,2

4,8

2008

-38,5

-40,3

-56,9

2009

23,5

10,6

14,9

2010

12,6

8,9

0,2

2011

0,0

3,5

9,5

2012

13,3

-3,5

23,4

2013

29,6

30,1

7,4

2014

11,5

8,2

24,5

Ετησιοποιημένη

Απόδοση %

2,3

-2,9

-0,3