53 / 76

53 / 76

Βασικά

53

1

Συνολικά, πέντε είναι οι παράγοντες που επιδρούν στη θεωρητική αποτίμηση, 1) η τιμή της υποκείμενης («πρώτη» τιμή), 2) η τιμή εξάσκησης

(«δεύτερη τιμή»-strike) την οποία επιλέγει ο επενδυτής όταν αγοράζει τα ΔΙΠ βάσει στρατηγικής ή πρόβλεψής του, 3) η λήξη τους (ο χρόνος

δηλαδή που απομένει), 4) η μεταβλητότητα της αγοράς και 5) το επιτόκιο.

2

Η διαφορά μπορεί να προέλθει από τον υπολογισμό της «βάσης» ή από διάφορα εταιρικά γεγονότα, όπως ΑΜΚ, διανομή μερίσματος, κλπ.

αρνητικής (ως προς την πρόβλεψη) κίνησης της τιμής της

υποκείμενης. Το μέγεθος αυτό καθορίζεται από το ύψος του

premium, της «πρώτης» τιμής δηλαδή που θα αγορασθεί το

long CALL ή PUT στο ταμπλό την ώρα της συναλλαγής, και

αφορά έως και στο 100% αυτού, χωρίς να ενδιαφερόμεθα

πλέον για την έντονη αρνητική -ως προς την πρόβλεψη-

κίνηση της τιμής της υποκείμενης. Εν αντιστοιχία, το

χαρακτηριστικό των short θέσεων σε αυτήν την ιδιαιτερότητα

είναι το περιορισμένο και προκαθορισμένο κέρδος (η ζημία

για τα long είναι το κέρδος για τα short), το οποίο αφορά

στο απολεσθέν premium των long θέσεων, ενώ η ζημία

είναι θεωρητικά απεριόριστη. Κι όμως, θα περίμενε κάποιος

με αυτά τα δεδομένα να προτιμώνται οι long θέσεις, καθώς

δίνουν στο συναλλασσόμενο τα ονειρεμένα στοιχεία: μικρή

ζημία και απεριόριστο κέρδος. Από την άλλη, η απεριόριστη

ενδεχόμενη ζημία για τις short θέσεις και το περιορισμένο

μικρό κέρδος δίδει την αίσθηση ότι ο πωλητής των ΔΙΠ είναι

σημαντικότερο σημείο είναι ότι η «τρίτη»

τιμή εξαρτάται μεν από τις άλλες δύο

1

,

αλλά μόνο αυτή αντιπροσωπεύει την

πραγματική ονομαστική αξία του ΔΙΠ,

διότι μόνο εκείνη εμπλέκεται στον

υπολογισμό της αξίας της συναλλαγής.

Από την άλλη, το κριτήριο της σχέσης

αφορά αποκλειστικά στον τρόπο με τον

οποίο μεταβάλλεται η «τρίτη» τιμή σε

σχέση με την «πρώτη» τιμή.

Ειδικότερα, η τρέχουσα αξία

ενός ΔΙΠ έως τη λήξη εξαρτάται

από την εσωτερική και τη χρονική

αξία, αλλά ο τρόπος με τον οποίο

μεταβάλλονται αυτές είναι μοναδικός

και εντελώς διαφορετικός από τον

τρόπο υπολογισμού των υπολοίπων

επενδυτικών οχημάτων, όπως πχ των

ΣΜΕ: επί παραδείγματι, η μεταβολή

+10% της τιμής της υποκείμενης -ας

πούμε, μετοχής- θα μεταβάλλει σχεδόν

2

+10% την τιμή του ΣΜΕ της, αλλά θα

μεταβάλλει ίσως +10%, +150%,-50%

την τιμή του ΔΙΠ της.

Η αλήθεια είναι ότι απαιτείται

μία μικρή εξοικείωση στα ΔΙΠ, υπό

δύο συσχετιζόμενες μεταξύ τους

έννοιες: πρώτον, η εξοικείωση με την κατεύθυνση αυτών

είναι βασικότατη, καθώς είναι γνωστό ότι υπάρχουν τέσσερα

«κλαδιά» ως βασικές θέσεις, το long CALL και το short PUT, η

τιμή των οποίων χονδρικά εκφέρεται ως θετικά συσχετισμένη

με την κίνηση της τιμής της υποκείμενης, και το long PUT και

short CALL, η τιμή των οποίων εκφέρεται αντίστοιχα αρνητικά

συσχετισμένη με την κίνηση της τιμής της υποκείμενης.

Δεύτερον, η ποιότητα της κίνησης του εκάστοτε «κλαδιού»

αφορά σε ένα μοντέλο θεωρητικής αποτίμησης, στο οποίο

εισάγονται πολλαπλασιαστικά ή υποπολλαπλασιαστικά

κάποιες μεταβλητές ώστε να επηρεάσουν την τελική «τρίτη»

τιμή των ΔΙΠ.

Το σημείο-κλειδί των short θέσεων

Σχετικά με κάποια γνωστά βασικά χαρακτηριστικά των long

θέσεων σε CALL και PUT, ένα εξ αυτών είναι το περιορισμένο

και προκαθορισμένο ύψος ζημίας σε περίπτωση έντονης

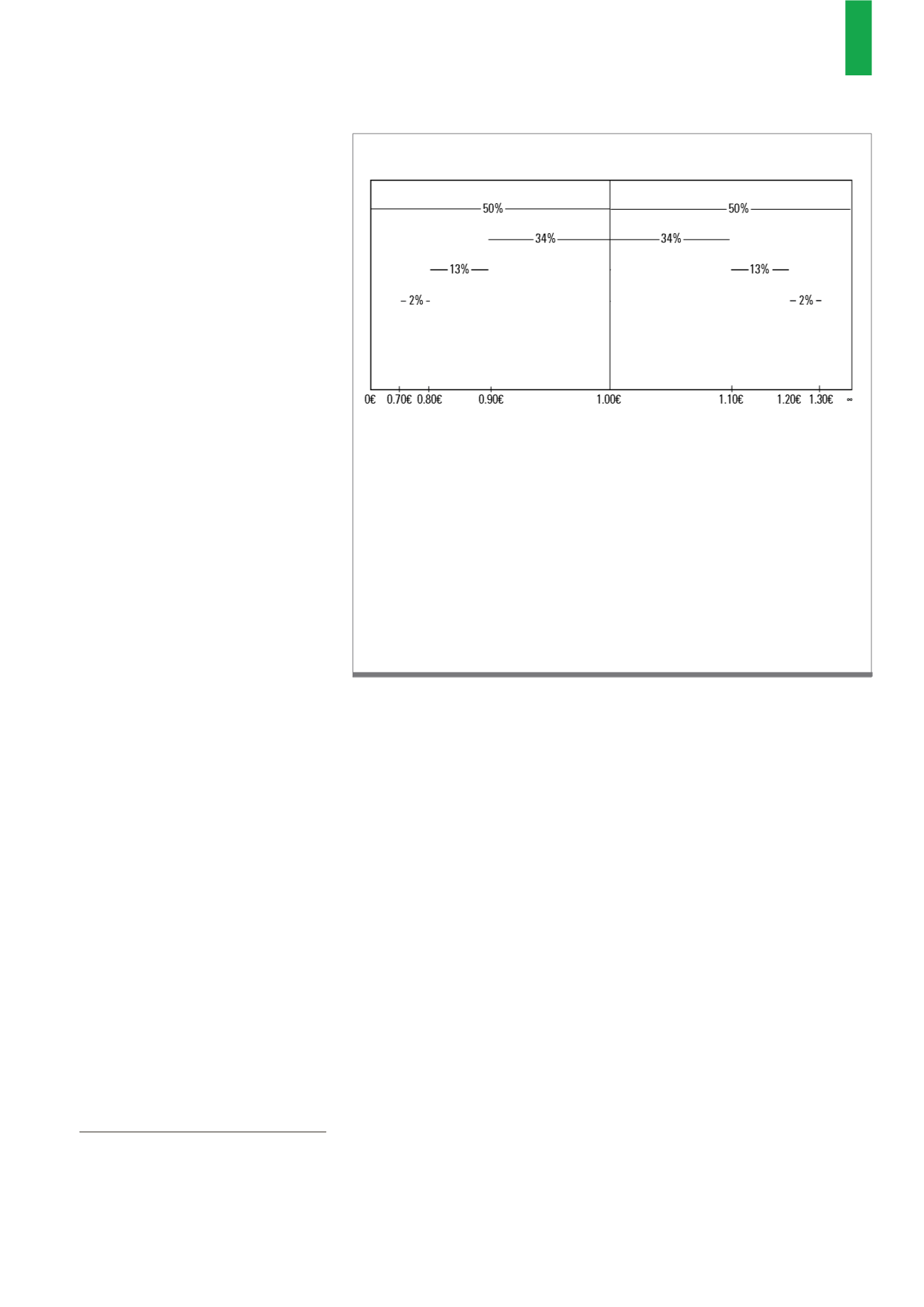

Στο σκαρίφημα φαίνεται και διαγραμματικά η παραπάνω σημαντική παρατήρηση.

Στον οριζόντιο άξονα διαφαίνεται η «πρώτη» τιμή, η τιμή της μετοχής Ω. Υποθέτουμε

συναλλαγή με δεδομένα: «πρώτη» τιμή στο 1€, «δευτέρα» τιμή τα 1.10€ και «τρίτη»

τιμή τα 0.10€. Επίσης, θεωρούμε Μ.Ο μετοχής το 1€ και τυπική απόκλιση 0.10€, για την

ευκολία του αριθμητικού παραδείγματος. Άρα, μια θέση long 1.10CALL@0.10€ θα γίνει

ΙΤΜ και θα αρχίσει να κερδίζει όταν η «πρώτη» τιμή υπερβεί τη «δεύτερη», καθώς θα

αποκτά εσωτερική αξία, ενώ και πριν τη λήξη θα έχει και κάποια χρονική αξία που δε

μας αφορά εδώ. Αντίστοιχα, μια θέση short CALL κινδυνεύει σε περίπτωση ανόδου της

τιμής της Ω, τουλάχιστον άνω των 1.10€ της «πρώτης» τιμής. Προσέξτε τη λεπτομέρεια: η

θέση short καρπώνεται το premium στο ακέραιο με πιθανότητα 84% (50% η περιοχή 0-1€

και 34% η περιοχή 1-1.10€), γιατί το ΔΙΠ μένει ΟΤΜ χωρίς εσωτερική αξία˙ καρπώνεται

μέρος του premium με πιθανότητα 13% (περιοχή 1.10-1.20€), το οποίο και μοιράζεται με

τη θέση long˙ χάνει έως 0.10€, όσο δηλαδή και η αναμενόμενη απόδοση, με πιθανότητα

2% (περιοχή 1.20-1.30€). Τα παραπάνω αφορούν σε συναλλαγή ΣΤΗ ΛΗΞΗ διότι σε

ενδιάμεσους χρόνους θα ενεπλέκετο και η χρονική αξία.

Πηγή: Ιδία του αρθρογράφου

Δ1)

Πιθανοτική προσέγγιση πορείας μετοχής Ω