35 / 82

35 / 82

Στρατηγικές

35

αυτό ως PCP ή put-call-put-strategy. Αρχικά, θα δώσουμε

μια γενική επισκόπηση της στρατηγικής, και στη συνέχεια ένα

παράδειγμα με συγκεκριμένους υπολογισμούς.

Επισκόπηση στρατηγικής

Ξεκινάμε πουλώντας ένα δικαίωμα πώλησης εκτός του

χρηματικού του ισοδύναμου με εγγύηση μετρητών (εξάσκηση

κάτω από την τρέχουσα αξία της αγοράς) που απαντά στον

στόχο μας για μηνιαίες αποδόσεις (στην περίπτωσή μου,

δύο έως τέσσερα τοις εκατό). Εάν το δικαίωμα δεν ασκηθεί

(η τιμή παραμένει πάνω από την τιμή εξάσκησης), τα

μετρητά απελευθερώνονται για την εξασφάλιση ενός άλλου

δικαιώματος πώλησης τον επόμενο μήνα. Αν ασκηθούν τα

δικαιώματα και πωληθούν οι μετοχές, θα έχουμε αγοράσει

τη μετοχή με έκπτωση από την τιμή που ίσχυε όταν ξεκίνησε

η συναλλαγή δικαιώματος πώλησης και στη συνέχεια θα

πουλήσουμε ένα καλυμμένο δικαίωμα αγοράς στη μετοχή. Εάν

το δικαίωμα αγοράς δεν ασκηθεί, θα συνεχίσουμε να πουλάμε

δικαιώματα αγοράς για το αξιόγραφο για όσο διάστημα πληρεί

τις απαιτήσεις του συστήματος. Εάν ασκηθεί το δικαίωμα

αγοράς και πουληθούν οι μετοχές μας, τα νεοαποκτηθέντα

μετρητά θα χρησιμοποιηθούν τώρα για τη διασφάλιση ενός

ακόμη δικαιώματος πώλησης. Είτε παράγουμε μετρητά

• Αυτή η τιμή αγοράς αντιπροσωπεύει μια έκπτωση 6,3%

από την αρχική τιμή των $93,76, όταν έγινε η εισαγωγή της

συναλλαγής δικαιώματος πώλησης.

Σενάρια ανοδικής αγοράς (κόκκινος κύκλος)

Σε συνήθη με ανοδικά περιβάλλοντα αγοράς, ευνοούμε τα

δικαιώματα αγοράς εκτός του χρηματικού τους ισοδύναμου

και εξάσκηση δικαιώματος που είναι πιο κοντά στο χρηματικό

ισοδύναμο (συμφωνία για αγορά των μετοχών πιο κοντά

στην τρέχουσα αξία της αγοράς). Αυτό θα μας δώσει την

ευκαιρία να δημιουργήσουμε πρόσθετα έσοδα από εκτίμηση

μετοχής κατά την πώληση καλυμμένων δικαιωμάτων αγοράς

και να δημιουργήσουμε υψηλότερες αποδόσεις δικαιωμάτων

προαίρεσης πουλώντας δικαιώματα πώλησης με εγγύηση

μετρητών.

Το δικαίωμα αγοράς των $95 εκτός του χρηματικού του

ισοδύναμου θα επιφέρει τα ακόλουθα:

• Αρχική απόδοση = $3,60 / $93,76 = 3,8%, απόδοση 3

εβδομάδων

• Ανοδική δυναμική από εκτίμηση μεριδίου στην εξάσκηση =

$1,24 / $93,76 = 1,3%

• Ενδεχόμενη απόδοση 3 εβδομάδων = 3,8% + 1,3% =

5,1%

Το δικαίωμα πώλησης των $93,

ελαφρώς εκτός του χρηματικού του

ισοδύναμου επιφέρει τα ακόλουθα:

• $ 3,30 / $89,70 = 3,7%, απόδοση 3

εβδομάδων (δεν ασκείται, αν η τιμή

της μετοχής παραμείνει πάνω από

τα $93)

• Αν ασκηθεί, οι μετοχές θα

αγοραστούν σε βάση κόστους

$93-$3,30

=

$89,70

που

αντιπροσωπεύει μια έκπτωση 4,3%

από την αρχική τιμή των $93,76 την

στιγμή της έναρξης της συναλλαγής

του δικαιώματος πώλησης.

Συνδυασμός στρατηγικών

Ο συνδυασμός της καλυμμένης

πώλησης δικαιώματος αγοράς και της

πώλησης δικαιωμάτων πώλησης με

εγγύηση μετρητών σε μια πολυεπίπεδη

στρατηγική δικαιωμάτων προαίρεσης

είναι ένας τρόπος αντιστάθμισης

ενάντια σε αρνητικά και ευμετάβλητα

περιβάλλοντα αγοράς. Το βιβλίο «Selling

Cash-Secured Puts» αναφέρεται σε

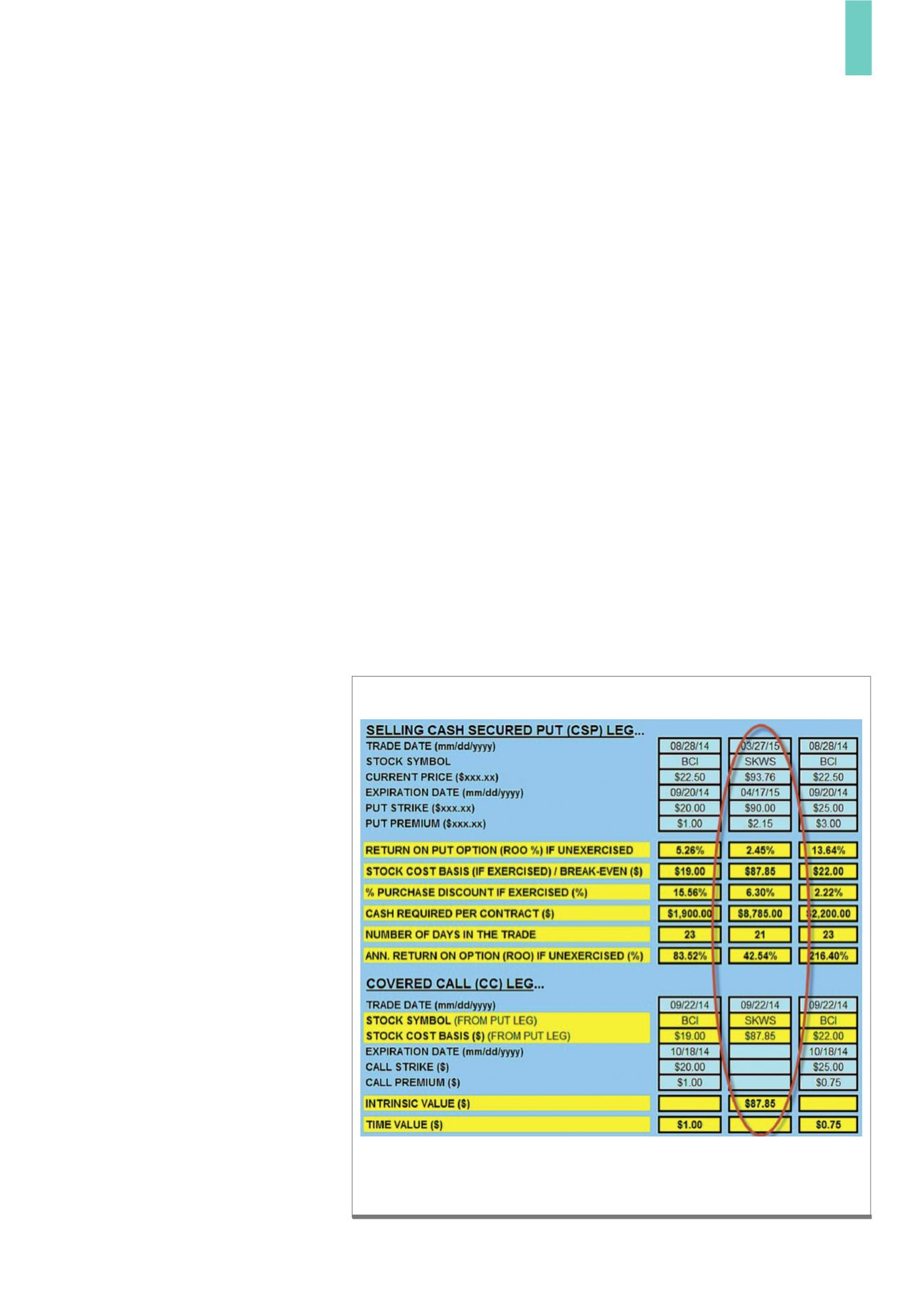

Στο διάγραμμα 3 μπορείτε να δείτε το Blue Collar PCP Calculator. Ας ενσωματώσουμε

σε αυτή τη συνδυασμένη στρατηγική το δικαίωμα πώλησης των 90 δολαρίων εκτός του

χρηματικού του ισοδύναμου για να ξεκινήσουμε.

Πηγή:

www.thebluecollarinvestor.comΔ3)

Put-Call-Put Calculator