17 / 82

17 / 82

Εισαγωγικό άρθρο

17

Τη διάσπαση της ανοδική τάσης ακολουθούν

συνήθως φάσεις ανάκτησης οι οποίες καταλήγουν

συχνά στην περιοχή των κινητών μέσων όρων.

Το κέρδος είναι

περιορισμένο, ο κίνδυνος όμως όχι

Η βασική διαφορά μεταξύ των ανοιχτών πωλήσεων και της long

τοποθέτησης είναι ο κίνδυνος. Το ακόλουθο παράδειγμα θα

φανεί χρήσιμο (με εξαίρεση τα έξοδα δανείου και προμήθειες).

Αν οι μετοχές της εταιρείας Χ αυτή την στιγμή πωλούνται

στην τιμή των 100€ η μετοχή, ένας πωλητής «σορτ» μπορεί να

δανειστεί 100 μετοχές της εταιρείας και αμέσως να τις πουλήσει

για 10000€. Αν αργότερα η τιμή της μετοχής πέσει στα 80€ η

μετοχή, τότε ο πωλητής σορτ μπορεί να αγοράσει 100 μετοχές

στην τιμή των 800€ για να τις επιστρέψει στον δανειστή

αποκομίζοντας κέρδος 2000€ (πλην αμοιβών δανεισμού).

Ο δανειστής λαμβάνει τον ίδιο αριθμό μετοχών που αρχικά

δάνεισε, παρότι η τιμή των μετοχών έχει πέσει.

Δεδομένου ότι η τιμή της μετοχής μπορεί σε ακραίες

περιπτώσεις να πέσει στο μηδέν, το θεωρητικό κέρδος

περιορίζεται σε μια ανοιχτή πώληση από την αρχή – στο

παράδειγμα, στις 10000 ευρώ. Οι

κίνδυνοι, όμως, είναι απεριόριστοι, διότι

η τιμή της μετοχής που πωλείται μπορεί

να ανέβει προς τα πάνω. Για να αποφύγει

τέτοιους κινδύνους ο χρηματιστής

κάνει χρήση του λεγόμενου Margin

Call. Σε περίπτωση ανοδικών τιμών

ο χρηματιστής απαιτεί από τον short

seller πρόσθετα μετρητά ως ασφάλεια.

Εάν δεν ανταποκριθεί, τότε προχωράει

σε αναγκαστική ρευστοποίηση της

ανοιχτής θέσης. Πιθανές απώλειες που

υπερβαίνουν το καταβεβλημένο ποσό

δεν μπορούν να αποφευχθούν – ειδικά

στην περίπτωση ακραίων μεταβολών

στην αγορά, όπως για παράδειγμα στο

short squeeze.

Ο εφιάλτης όλων

των short sellers

Ένα short squeeze συμβαίνει όταν η τιμή

ενός χρεογράφου αυξάνεται γρήγορα,

επειδή η ζήτηση στην αγορά αυξάνεται ακραίως.Αυτό συμβαίνει

όταν μεγάλες θέσεις ανοιχτών πωλήσεων πρέπει να κλείσουν

γρήγορα. Όπως περιγράψαμε παραπάνω οι short sellers

προσδοκούν σε πτώση των τιμών. Εάν συμβεί το αντίθετο

θα πιεστούν να κλείσουν τις θέσεις τους όλο και περισσότεροι

όσο η τιμή ανεβαίνει, διότι τόσο μεγαλώνει και η ζημιά της

ανοιχτής θέσης. Για να καλύψουν τις θέσεις τους θα πρέπει να

αγοράζουν τους υποκείμενους τίτλους, το οποίο οδηγεί με τη

σειρά του σε άνοδο της τιμής. Ακριβώς αυτό το γεγονός μπορεί

να οδηγήσει σε ένα σπιράλ περαιτέρω καταβολών χρημάτων

και αύξηση των αγορών (κάλυψη) και συνεπώς στη συνέχιση

της ανόδου, τροφοδοτώντας έτσι περαιτέρω τον κύκλο. Ένα

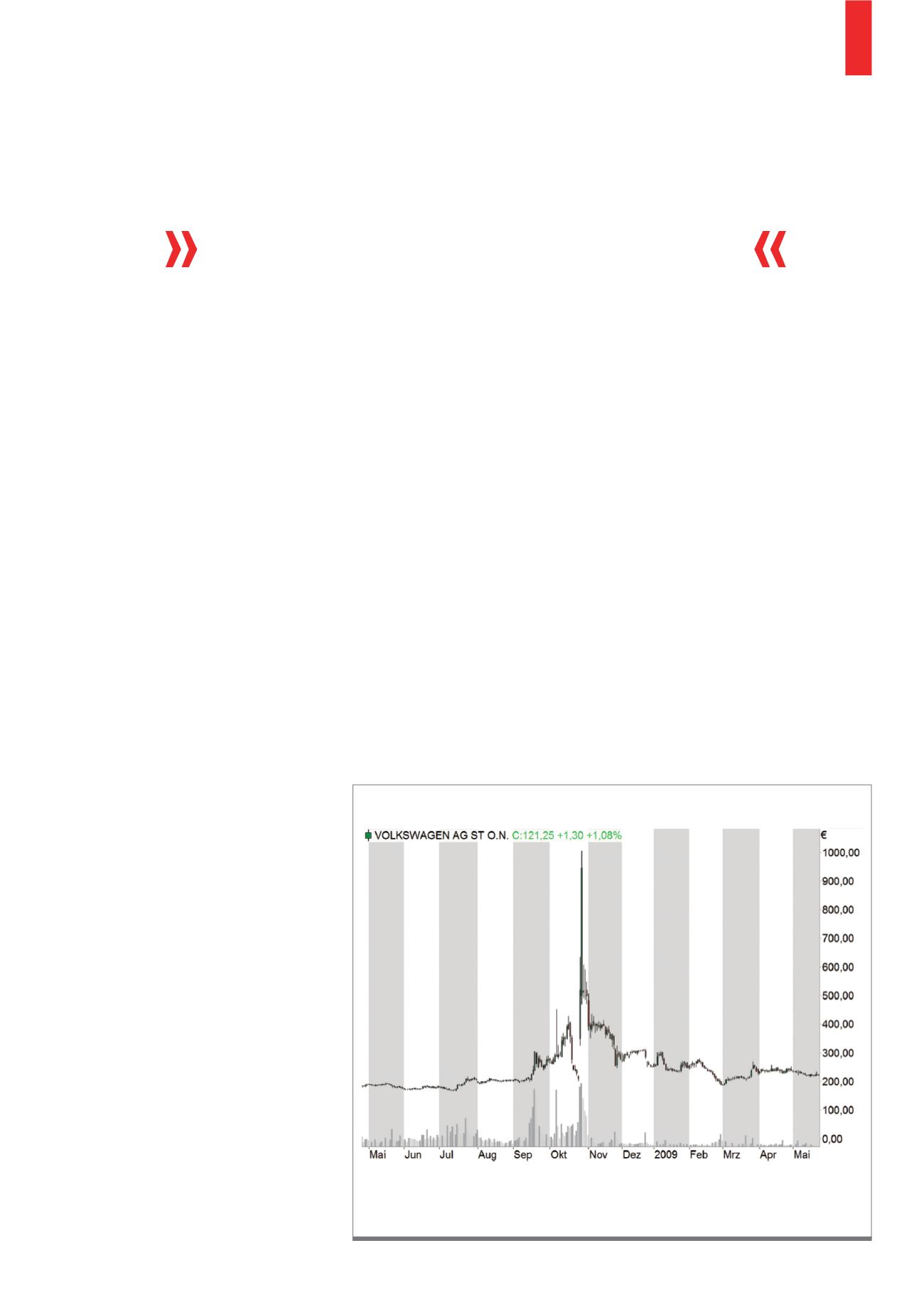

ιστορικό short squeeze παρατηρήθηκε τον Οκτώβριο του 2008

όταν η τιμή της κοινής μετοχής της Volkswagen αυξήθηκε κατά

σχεδόν 400% εντός δυο ημερών, ως αποτέλεσμα της κάλυψης

των ανοιχτών πωλήσεων. Από την τιμή κλεισίματος στις 24

Οκτωβρίου 2008 στα 210,85€ ανέβηκε στις 28 Οκτωβρίου του

Τέλος του 2008 υπήρξε ένα Short Squeeze στην μετοχή της Volkswagen και η τιμή της

σχεδόν πενταπλασιάστηκε εξαιτίας των αγορών κάλυψης. Η εταιρεία είχε έστω για λίγο

μια από τις μεγαλύτερες χρηματιστηριακές αξίες στον κόσμο.

Πηγή:

www.tradesignalonline.comΔ1)

Short Squeeze στην κοινή μετοχή της Volkswagen