16 / 82

16 / 82

Εισαγωγικό άρθρο

16

www.traders-mag.gr12.2015

επιστρέψει τους δανεισμένους τίτλους. Για το σκοπό αυτό,

αγοράζει τον απαιτούμενο αριθμό των κινητών αξιών σε

τρέχουσες τιμές της αγοράς (κάλυψη ή ‘short covering’).

Ο πωλητής short ελπίζει να επωφεληθεί από μια πιθανή πτώση

της τιμής των χρεογράφων στο χρονικό διάστημα μεταξύ της

πώλησης και επαναγοράς, αφού ο πωλητής θα πληρώσει

λιγότερα για να αγοράσει τα χρεόγραφα από όσα έλαβε όταν

τα πούλησε. Αντιστρόφως αν η τιμή των χρεογράφων αυξηθεί

τότε ο πωλητής short θα έχει ζημιωθεί.

Τα hedge funds ως ένας μεγάλος παίκτης

Οι ανοιχτές πωλήσεις μπορούν να χρησιμοποιηθούν

από την μια πλευρά ως αντιστάθμιση κινδύνου σε

υπάρχουσες τοποθετήσεις (Hedging).

Για παράδειγμα μεγάλοι θεσμικοί

επενδυτές, όπως τα ασφαλιστικά και

συνταξιοδοτικά ταμεία κατανέμουν

το κεφάλαιό τους με την βοήθεια

προθεσμιακών

συμβολαίων

έτσι

ώστε να αποφεύγουν το κλείσιμο μιας

θέσης λόγω κανόνων ή κόστους. Ένα

άλλο παράδειγμα είναι οι παραγωγοί

γεωργικών προϊόντων ή πρώτων υλών,

που επιδιώκουν να προστατεύσουν τον

εαυτό τους από την πτώση των τιμών

στο τμήμα της αγοράς τους.

Ένας δεύτερος λόγος για ανοιχτές

πωλήσεις είναι το όφελος από τις

πτωτικές τάσεις. Οι ανοιχτές πωλήσεις

χρησιμεύουν

ως

κερδοσκοπικό

εργαλείοπροκειμένουναεπωφεληθούν

από την πτώση των τιμών. Μια

πρόσφατη

μελέτη

της

Σχολής

της

Φρανκφούρτης

Οικονομικών

& Διαχείρισης έδειξε ότι μεταξύ

Ιανουάριου 2013 και Ιανουάριου 2015

στην ευρωπαϊκή αγορά εκτελούνταν

καθημερινώς 750 ανοιχτές πωλήσεις,

με αυξητική τάση. Ειδικά τα hedge

funds, τα οποία αντιπροσωπεύουν

περίπου τα τρία τέταρτα του

συνόλου των ανοικτών πωλήσεων ,

χρησιμοποιούν τις ανοιχτές πωλήσεις

για να εκμεταλλευτούν τις ευκαιρίες σε

διαφορετικές αγορές. Μια διαδεδομένη

στρατηγική είναι οι ανοικτές πωλήσεις

αδύναμων μετοχών στις οποίες

αναμένεται συνέχιση της πτωτικής

τάσης ή θεωρούνται υπερτιμημένες

και ως εκ τούτου έτοιμες για νότια

κατεύθυνση. Οι αναγνώστες που

θέλουν να μάθουν για την καθαρή

έκθεση στις προθεσμιακές αγορές

των ΗΠΑ μπορούν να ανατρέξουν στη

λεγόμενη έκθεση COT (Commitment

of Traders Report).

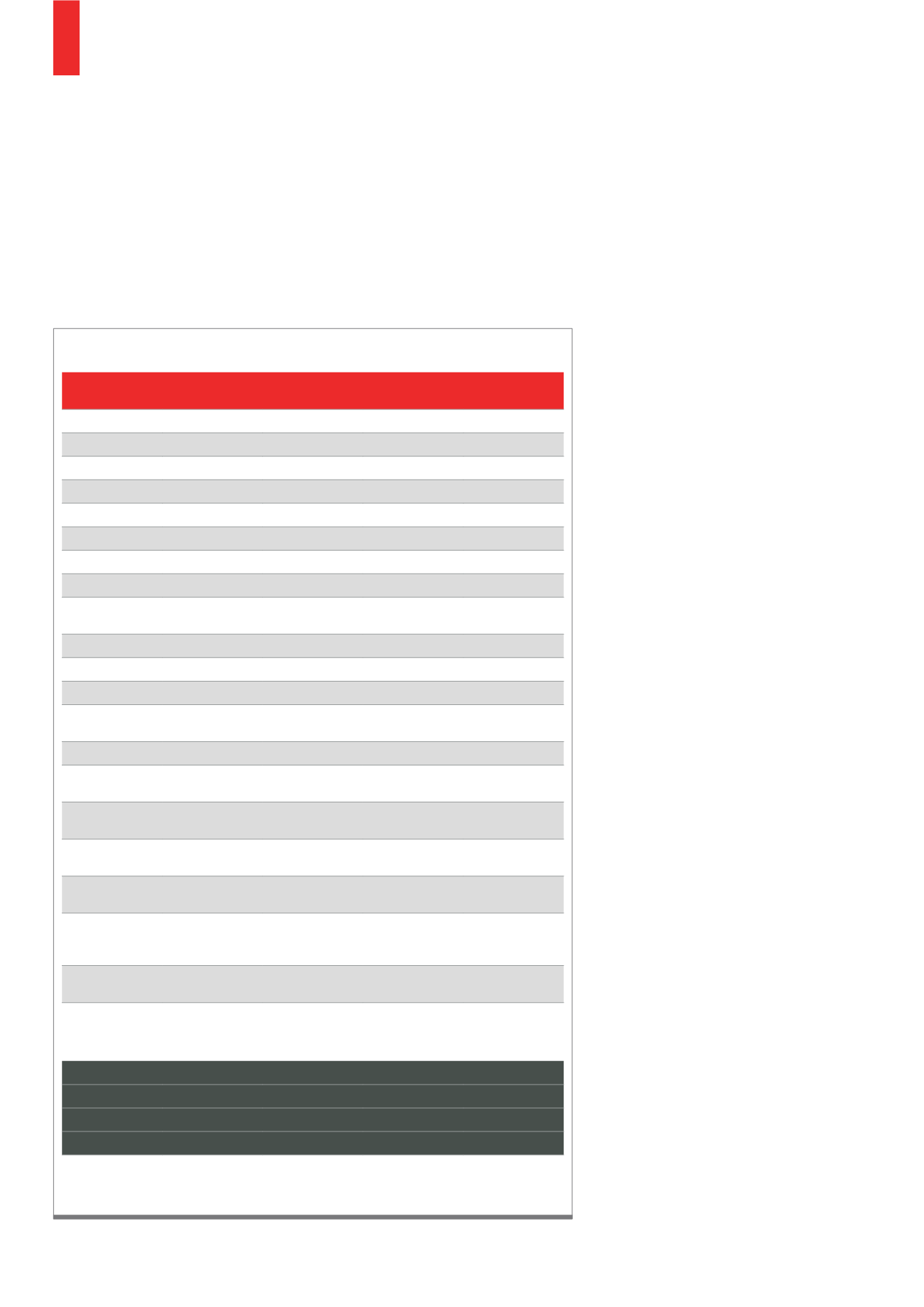

Πτωτική τάση Υψηλό σημείο Χαμηλό

σημείο

Απώλεια

τιμής%

Διάρκεια

σε μήνες

ΗΠΑ 1930

19.09.1929

01.06.1932

-86%

32

Ιταλία 1960

31.08.1960

31.08.1964

-56%

48

Ελβετία 1960

28.02.1962

30.11.1966

-60%

57

Γαλλία 1960

30.04.1962

31.07.1967

-46%

63

ΗΠΑ 1970

05.01.1973

03.10.1974

-48%

21

Ελβετία 1970

31.08.1972

31.12.1974

-47%

28

Ευρώπη 1970

31.08.1972

31.12.1974

-45%

28

Ισπανία 1970

15.05.1974

13.05.1980

-73%

72

Αυστραλία

1980

17.11.1980

08.07.1982

-47%

20

Ιταλία 1980

23.05.1986

09.02.1988

-51%

21

Ιαπωνία 1990

29.12.1989

18.08.1992

-63%

32

Αυστρία 1990

19.03.1990

13.08.1992

-55%

29

Φινλανδία

1990

17.04.1989

07.09.1992

-72%

41

Ελλάδα 1990

05.07.1990

17.11.1992

-67%

28

Χονγκ Κονγκ

1994

04.01.1994

23.01.1995

-44%

13

Χονγκ Κονγκ

1998

07.08.1997

13.08.1998

-64%

12

ΗΠΑ 2000-

2003

24.03.2000

09.10.2002

-49%

31

Ευρώπη 2000-

2003

04.09.2000

12.03.2003

-58%

30

Σαουδική

Αραβία 2006-

2009

23.02.2006

09.03.2009

-81%

37

ΗΠΑ 2007-

2009

09.10.2007

09.03.2009

-57%

17

Ευρώπη 2007-

2009

01.06.2007

09.03.2009

-57%

21

Μέσος όρος

-59%

34

Μέσος

-57%

30

Ελάχιστη

-86%

12

Μέγιστη

-44%

72

Οι καθοδικές αγορές διήρκεσαν στο παρελθόν κατά μέσο όρο 34 μήνες και επέφεραν

ζημιά κατά μέσο όρο 59 τοις εκατό.

Πηγή: Morgan Stanley

Π1)

Ιστορικές πτωτικές τάσεις