16 / 80

16 / 80

γνωμη των είδίκων

16

www.traders-mag.gr02.2015

και η Τράπεζα της Ιαπωνίας αναμένεται να προβούν σε ένεση

ρευστότητας, της τάξης του $1 τρις, το 2015. Στον αναδυόμενο

κόσμο, η Τράπεζα του Λαού της Κίνας (PBOC) μείωσε τα

επιτόκια για να τονώσει την οικονομική ανάπτυξη το 2014, και

τα ποσοστά των υποχρεωτικών δεσμεύσεων των εμπορικών

πιστωτικών οργανισμών.

Ως συνέπεια, η από-συγχρονισμένη νομισματική πολιτική

οδήγησε σε σημαντική ανατίμηση του δολαρίου ΗΠΑ σε υψηλό

οκτώ ετών έναντι των βασικών εμπορικών εταιρών των ΗΠΑ

(+12,8%) και σε υψηλό τεσσάρων ετών έναντι του ευρώ

(+13,6%). Το δολάριο ΗΠΑ φαίνεται να είναι στη μέση ενός

πολυετούς κύκλου ανάκαμψης, που υποστηρίζεται από μια

ισχυρή εγχώρια οικονομία και μια χαλάρωση της νομισματικής

πολιτικής στο εξωτερικό.

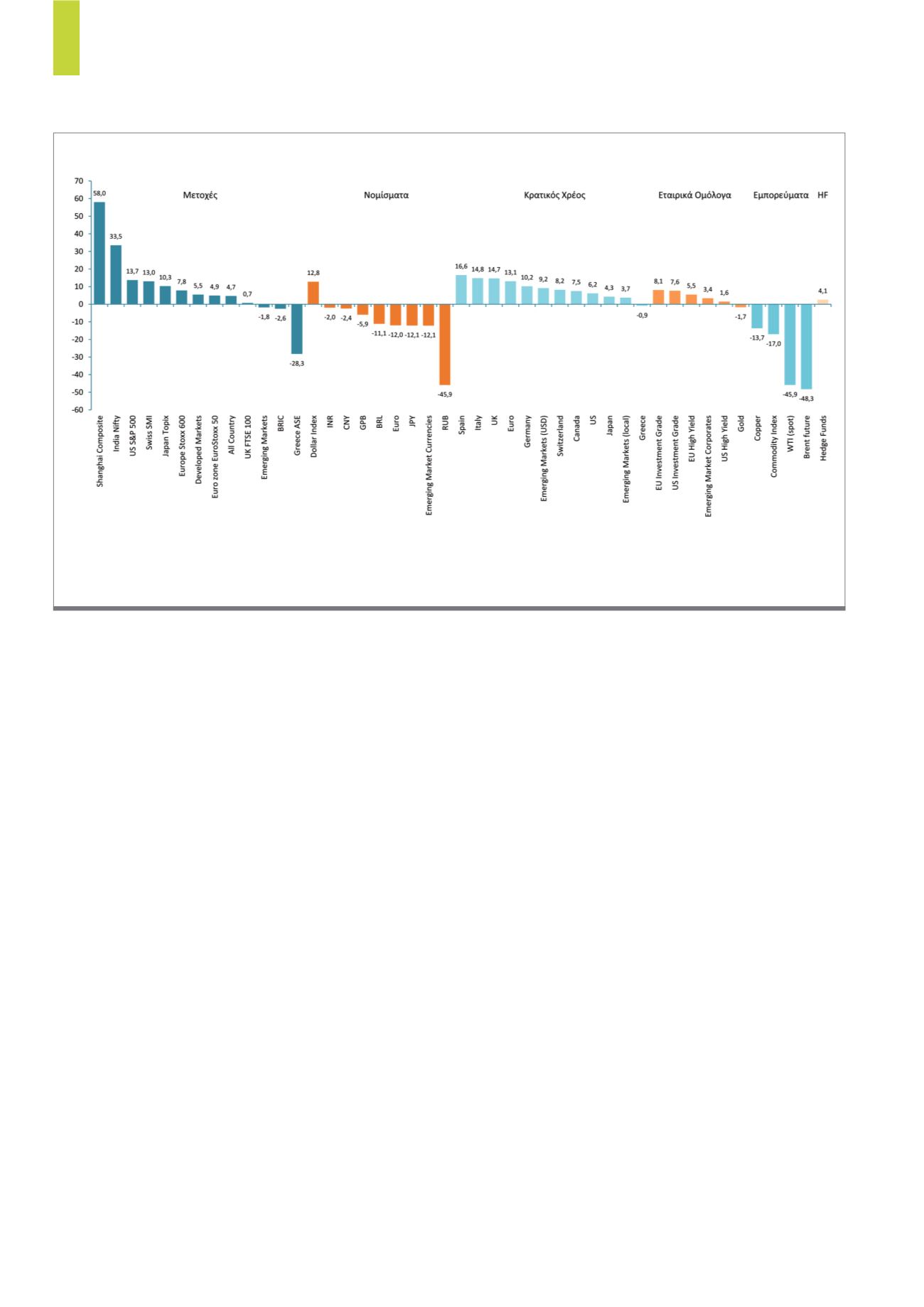

οι μετοχές παρέα με τα κρατικά

ομόλογα πρωταγωνίστησαν και πάλι το 2014

Ο συνδυασμός μιας υποτονικής παγκόσμιας ανάπτυξης και

της ισχυροποίησης του Δολαρίου, οδήγησε σε σημαντική

πτώση των εμπορευμάτων (-17,0%), και ιδίως αυτών του

τομέα της ενέργειας και των βιομηχανικών συναφών βασικών

προϊόντων. Η τιμή του πετρελαίου κατέρρευσε στο τέλος του

έτους, πέφτοντας στα χαμηλότερα επίπεδα της τελευταίας

πενταετίας, καθώς πλησίασε τα 50$/βαρέλι, αφού οι ανησυχίες

γιαπιθανή υπερπροσφορά και, σε κάποιο βαθμό, οι προσδοκίες

για επιβράδυνση της παγκόσμιας ζήτησης, προκάλεσε ένα

«ξεπούλημα». Ο χαλκός, ένα κυκλικό εμπόρευμα, υπέφερε

και αυτό ως αποτέλεσμα της επιβράδυνσης της κινέζικης

οικονομικής δραστηριότητας(-13,7%).

Κατά συνέπεια, οι επενδύσεις που συνδέονται με

εμπορεύματα

υστέρησαν

σημαντικά

καταγράφοντας

σημαντικές ζημιές.

Ο συνδυασμός της μέτριας, και κάτω από την τάση,

παγκόσμιας οικονομικής δραστηριότητας και της πτώσης

των τιμών των βασικών εμπορευμάτων, διατήρησε τις

πληθωριστικές πιέσεις σε παγκόσμιο επίπεδο κοντά στα

χαμηλά των τελευταίων σαράντα ετών. Ο πληθωρισμός

παρέμεινε σε χαμηλά επίπεδα με λίγες εξαιρέσεις (Βραζιλία,

Τουρκία, Ρωσία), με αποτέλεσμα οι νομισματικές αρχές που

επιθυμούν πάση θυσία να αποφύγουν τον αποπληθωρισμό να

δηλώνουν έτοιμες να ρίξουν ακόμη περισσότερη ρευστότητα

στο σύστημα για να αυξήσουν/στηρίξουν πληθωριστικές

προσδοκίες.

Όπως ήταν αναμενόμενο, η αγορά κρατικών ομολόγων

ευνοήθηκε το 2014, καθώς οι ανησυχίες όσον αφορά την

παγκόσμια ανάπτυξη και τις αποπληθωριστικές τάσεις

οδήγησαν τις μακροχρόνιες αποδόσεις χαμηλότερα, παρά

τη λήξη του προγράμματος ποσοτικής χαλάρωσης και τις

προσδοκίες για αυστηρότερη νομισματική πολιτική στις ΗΠΑ.

Ενδιαφέρον παρουσιάζει το γεγονός ότι υπήρξε απόκλιση

στις καμπύλες αποδόσεων των ΗΠΑ και της Ευρωζώνης,

καθώς, παρότι οι μακροχρόνιες αποδόσεις έπεσαν και στις

Μετοχές και κρατικά ομόλογα (ασφαλή τοποθετήσεις) παραδόξως αναδείχτηκαν οι πιο κερδισμένες κλάσεις χρεογράφων το προηγούμενος

έτος

Σημείωση: Η συνολική απόδοση λαμβάνει υπόψη τα εισοδηματικά και κεφαλαιακά προ-φόρων κέρδη

Πηγή: Bloomberg, Iniohos Advisory Services

Δ2)

Αποδόσεις επενδύσεων 2014 (%)