62 / 76

62 / 76

Βασικά

62

www.traders-mag.gr12.2016/01.2017

ETP (Exchange Traded Products). Τα ETP αποτελούνται

από δύο μεγάλες κατηγορίες, τα ETF και τα ETN (Exchange

Traded Notes) και τα λιγότερο γνωστά ETV (Exchange Traded

Vehicles).

Τα ETF μοιάζουν με τα γνωστά σε όλους Αμοιβαία

Κεφάλαια, με την ουσιαστική διαφορά ότι διαπραγματεύονται

συνεχώς κατά την διάρκεια των συνεδριάσεων, ακριβώς όπως

και οι μετοχές και με την ίδια ευκολία και χαμηλά κόστη αγοράς

και πώλησης αυτών, κάτι που προσφέρεται να γίνει και πολλές

φορές μέσα στην ημέρα.

Τα ΕΤΝ είναι χρεόγραφα που εκδίδουν γνωστοί μεγάλοι

οίκοι χωρίς εξασφάλιση και εξαρτόμενα πέραν από τα όποια

υποκείμενα προϊόντα που παρακολουθούν και από την

πιστοληπτική ικανότητα του εκδότη.

Τα ETV που είναι λίγα σε αριθμό και σχεδόν άγνωστα

στο ευρύ κοινό ενώ δίνουν την δυνατότητα επένδυσης σε

συμβόλαια μελλοντικής εκπλήρωσης κυρίως σε εμπορεύματα

ή νομίσματα χωρίς την απευθείας εκτέλεση πράξεων σε αυτά

και χωρίς την υποχρέωση φυσικής παράδοσης αυτών.

Σε όλα τα ETP μπορεί να ανοιχθούν θέσεις long ή short

και αρκετά από αυτά είναι μοχλευμένα επί 2 ή επί 3 φορές.

Επίσης υπάρχουν και αντίστροφα ETP, που κινούνται στην

αντίθετη κατεύθυνση από τις υποκείμενες αξίες τους. Είναι

και αυτοί μερικοί από τους λόγους που τα έχουν κάνει τόσο

δημοφιλή, γιατί η μόχλευση δίνει πέραν του καθιερωμένου

margin επί 4 που δίνουν οι Αμερικάνικες

Χρηματιστηριακές Εταιρείες, υπάρχει

και η μόχλευση που περιέχεται σε αυτά.

Επίσης το πλεονέκτημα που έχουν τα

αντίστροφα ETP είναι ότι ανοίγονται

θέσεις long σε προϊόντα που εκτιμεί ο

κάθε επενδυτής ότι θα πέσει η τιμή τους,

χωρίς την ανάγκη δανεισμού τίτλων για

να σορταριστούν και χωρίς τα όποια

έξοδα ή ελλείψεις που παρουσιάζονται

συχνά, όταν το γενικό κλίμα είναι

αρνητικό.

Μόχλευση και Καθαρή

Εσωτερική Αξία (NAV)

Αξίζει νομίζω να τονίσω ότι η δυνατότητα

μόχλευσης, που μπορεί να φτάσει με τα

ETP και 4x3 = 12 φορές της κίνησης

της υποκείμενης αξίας, ας πούμε

για παράδειγμα στην τιμή spot του

πετρελαίου, στους σώφρονες επενδυτές

αυτό σημαίνει ότι μπορούν να κάνουν

διασπορά του ρίσκου σε περισσότερα

ETP, ας πούμε και στο χρυσό και στο

αέριο και στο ασήμι και στις φαρμακευτικές εταιρείες και στους

δείκτες της Κίνας κ.ο.κ.

Επίσης να σημειώσω ότι σε όλα τα ETP γίνεται

καθημερινή μέτρηση της καθαρής αξίας του ενεργητικού τους,

το NAV (Net Asset Value), αφού αφαιρεθούν όλα τα έξοδα

συμπεριλαμβανομένου και του κόστους διαχείρισης από τις

εκδότριες εταιρείες αλλά και το κόστος roll over όπου αυτό είναι

αναγκαίο. Η τιμή NAV που δημοσιεύεται στα αντίστοιχα sites

της εκδότριας εταιρείας μπορεί να διαφέρει ουσιαστικά από την

τρέχουσα χρηματιστηριακή τιμή και αξίζει να γνωρίζουμε αυτές

τις διαφορές, που σταδιακά τείνουν να μειώνονται. Ιδιαίτερα

στα μοχλευμένα προϊόντα, όπου τα έξοδα για να επιτευχθεί η

μόχλευση είναι μεγαλύτερα από ότι στα απλά ETP, το κόστος

μπορεί να είναι τεράστιο και να οδηγεί τα ETP μακροχρόνια

προς το μηδέν, δημιουργώντας την ανάγκη για συνεχή reverse

split.

Τα ETP καλύπτουν μία τεράστια γκάμα επενδυτικών

προϊόντων, σε βαθμό που δυσκολεύομαι να βρω κάποια

κινητή αξία που να μην εμπεριέχεται σε κάποιο ETP.

Ακόμα και αρκετές μετοχές μεγάλης κεφαλαιοποίησης του

Χρηματιστήριου Αθηνών αποτελούν το μεγαλύτερο μέρος

του χαρτοφυλακίου του ETF GREK, που περιέχει και μετοχές

Ελληνικών Ναυτιλιακών Εταιρειών που διαπραγματεύονται στα

Χρηματιστήρια των ΗΠΑ σε ποσοστό περίπου 15%. Για αυτό

και το GREK δεν είναι απόλυτα αντιπροσωπευτικό του FTSE

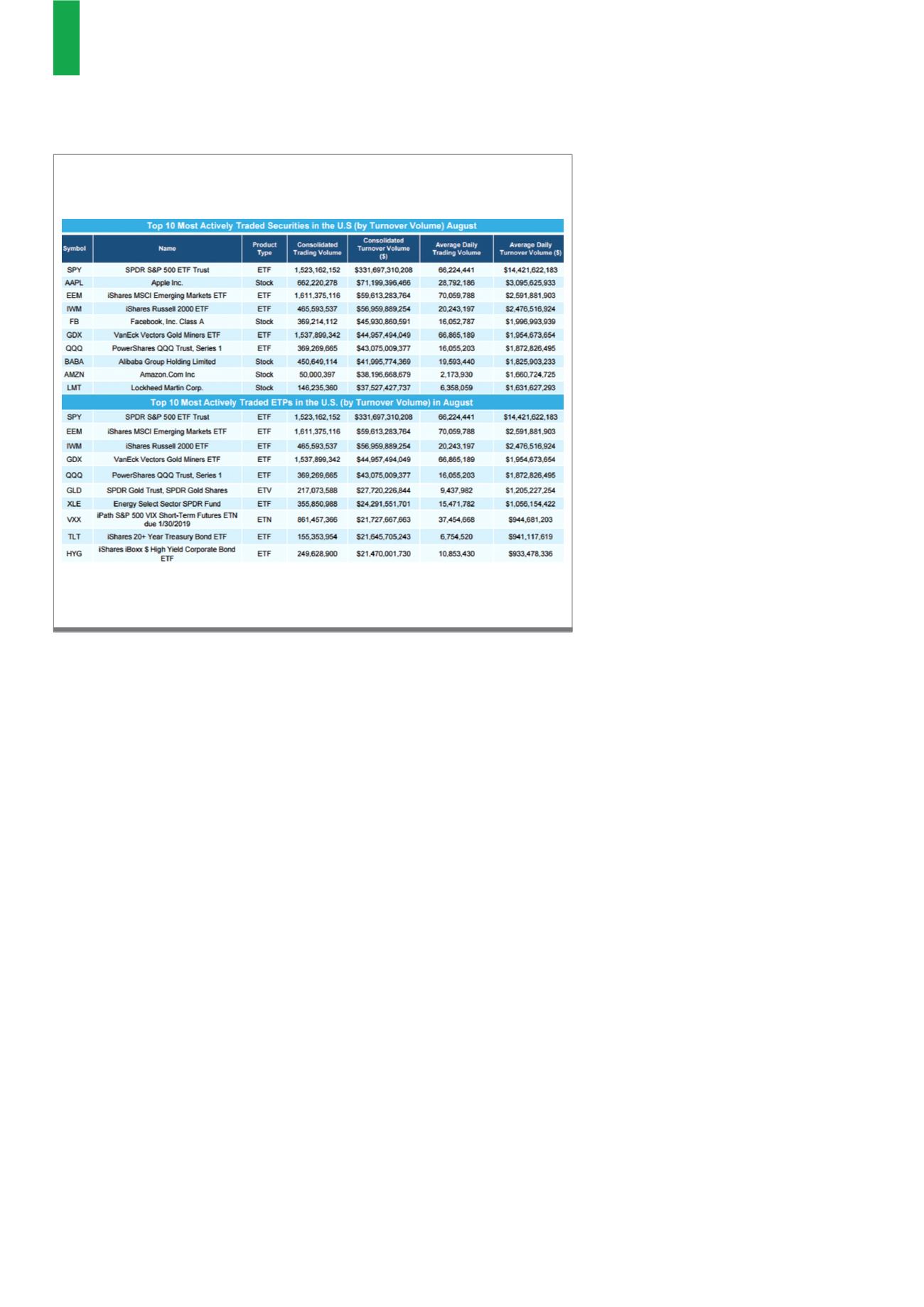

Στον πίνακα παρατηρούμε την υπεροχή των ETF σε συναλλακτική δραστηριότητα με

στοιχεία Αυγούστου 2016.

Πηγή: An Intercontinental exchange company

Δ2)

Οι πιο ενεργά διαπραγματεύσιμες μετοχές στην Αμερική σε

σχέση με τα ETF