74 / 77

74 / 77

Πρακτικές εμπειρίες

74

www.traders-mag.gr03.2015

μεταλλουργικές εταιρείες. Καλή αντίληψη του θέματος

προϋποθέτει πρόσβαση σε εκτιμήσεις για επιμέρους

αγορές (πχ. ακριβείς εκτιμήσεις κατ’ ετος στα κέρδη των

εταιρειών, μεταβολές σε παραγωγή, ζήτηση και αποθέματα

commodities και ποιοι έχουν έκθεση σε αυτές και να έχεις

προβλέψεις για μεταβολές στην παγκόσμια ζήτηση). Θα

έλεγα, επομένως, ότι αυτό το κομμάτι είναι το πιο δυσκολο,

διότι προϋποθέτει πρόσβαση σε ακριβές πλατφόρμες,

όπως Bloomberg, και πολύ μελέτη και παρατηρητικότητα.

Όμως, μια πρώτη εικόνα για το τι θα συμβεί μπορεί κάποιος

να εχει αν μελετήσει τον οικονομικό-χρηματιστηριακό

κύκλο, και εντοπίσει την φάση στην οποία βρίσκεται,

τα χαρακτηριστικά της φάσης και τα χαρακτηριστικά

της επόμενης φάσης, πάντα με κριτική ανάλυση των

παραγόντων.

TRADERS’: Πως θα μπορούσε κάποιος να

χρησιμοποιήσει τον οικονομικό κύκλο;

Βέργος:

Ας δούμε ένα απλό πράδειγμα με την κρίση του

2007-2009. Στον Πίνακα 1 , για παράδειγμα είναι εμφανές

ότι οι μετοχές αρχίζουν να πέφτουν, με την κορύφωση

της ανάπτυξης (Φάση 5). Πρώτα πέφτουν οι τιμές των

ομολόγων (Φάση 4), μετά των μετοχών (Φάση 5) και μετά των

Εμπορευμάτων (Φάση 6).

Όμως, στην πραγματικότητα έχουμε πληθώρα

αντιφατικών (ψευδών) σημάτων που συχνά δεν μας

βοηθάνε να πούμε με βεβαιότητα ότι εισήλθαμε σε πτωτική

περίοδο. Για παράδειγμα, στο Διάγραμμα 2, είχαμε 6 ψευδείς

διασπάσεις ΚΜΟ. Χρειάστηκε να υλοποιηθεί το πρόγραμμα

ποσοτικής χαλάρωσης, να διοχετευθούν 1,7 τρις δολάρια

στην αγορά σε διάστημα ολίγων μηνών, ώστε να ανέβουν

οι αξίες των μακροπρόθεσμων ομολόγων (Φάση 1), και

στην συνέχεια να ανέβουν πάλι οι Μετοχές (Φάση 2) από

τον Απρίλιο του 2009, προεξοφλώντας την ανάκαμψη της

Αμερικάνικης οικονομίας και των επιχειρηματικών κερδών

και αποτιμήσεων.Να σημειώσουμε ότι ο μέσος αναλυτής

χρησιμοποιεί επενδυτικό ορίζοντα 1-3 ετών, και γι αυτό οι

χρηματιστηριακές τιμές ανεβαίνουν περίπου 1-2 έτη πριν

δούμε κέρδη στις εταιρίες.

βραχυπρόθεσμα. Τρίτον, να εντοπίσεις σημεία στα οποία

η τάση αυτή μπορεί να σταματήσει. Τέλος να μπορείς να

καταλάβεις τι σημαίνει η ρευστοποίηση μιας επένδυσης για

άλλες επενδύσεις.

TRADERS’: Πως εντοπίζει κάποιος μια τάση σωστά;

Βέργος:

Το να εντοπίσεις την τάση, κατά 2/3 γίνεται σωστά

με τρείς ΚΜΟ (βραχύ, μέσο και μακροπρόθεσμο) και κατά

1/3 με την ανάλυση του πώς αντιδράνε οι τιμές στις ειδήσεις.

Το δεύτερο, όμως, θέλει προσεκτική ανάλυση της real-time

αντίδρασης σε ειδήσεις, πολιτικές, οικονομικές, κερδών,

ώστε να αντιληφθείς αν υπάρχει όρεξη για ανάληψη ρίσκου

σε έναν κλάδο ή όχι. Αυτό θέλει παρατηρητικότητα και

εξάσκηση.

TRADERS’: Γιατί η ανάλυση των ρευστοποιήσεων

είναι σημαντική; Τι θα προσέχατε;

Βέργος:

Η κατανόηση της μετακύλισης επένδυσης (rotation)

σε βραχύ, μύσο, και μακροπρόθεσμη βάση είναι κάτι που

μας βοηθάει να εντοπίσουμε «που θα βγεί χρήμα» την

επόμενη περίοδο! Αυτό προυποθέτει ανάλυση τιμών και

όγκων συναλλαγών όχι μόνο ανά κλάδο, αγορά κλπ, αλλά

και κατά κεφαλαιοποίηση (μικρή-μεσαία-μεγάλη).

TRADERS’: Τι σημάδια δείχνουν το τέλος της τάσης;

Βέργος:

Το να καταλάβεις που θα σταματήσει η τάση για

μια μετοχή, δεν αρκεί να τραβάμε γραμμές στήριξης και

αντίστασης, ή να υπολογίζουμε αναλογίες Fibonacci, αλλα

επίσης να έχουμε υπόψιν μας πρώτον που εχουν καταγραφεί

σημαντικοί όγκοι αγοραπωλησιών στο παρελθόν αλλά και

(κάτι που πολλές φορές ξεχνάμε) που βρίσκεται η ευρύτερη

τάση της αγοράς.

TRADERS’: Γιατί η ρευστοποίηση μιάς επένδυσης

μπορεί να ευνοεί άλλες επενδύσεις;

Βέργος:

Καθώς τα επενδεδυμένα κεφάλαια δεν είναι

απεριόριστα, η ρευστοποίηση πχ μετοχών μπορεί

να σημαίνει αύξηση επενδύσεων σε ομόλογα, ή η

ρευστοποίηση τραπεζών μπορεί να σημαίνει στροφή σε

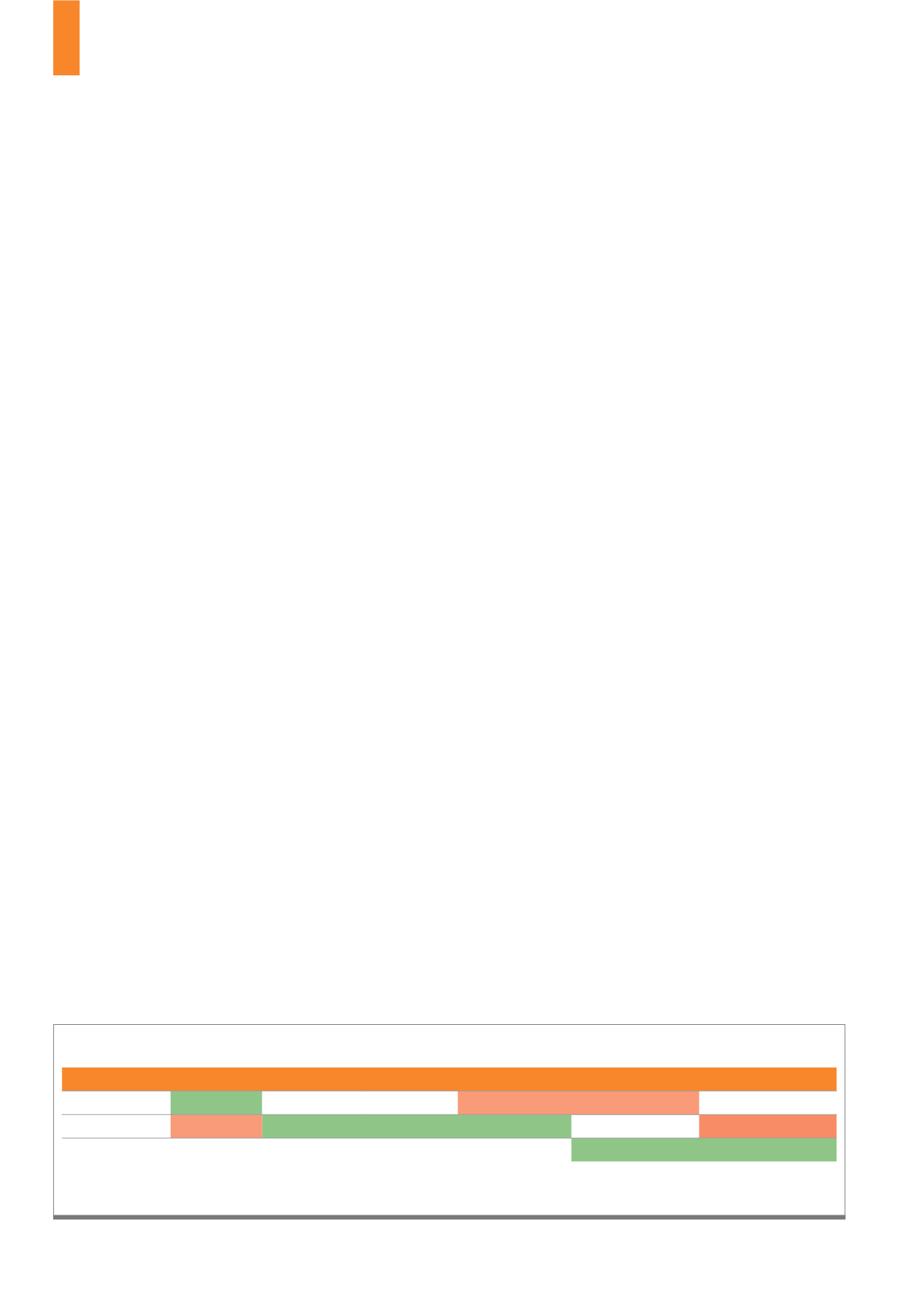

ΥΨΗΛΗ=Πάνω από 9%,ΜΕΣΗ=6%-9%,ΧΑΜΗΛΗ=1%-6%,ΑΡΝΗΤΙΚΗ=Πτωσηως-9%, ΠΟΛΥ ΑΡΝΗΤΙΚΗ=Πτωση μεγαλύτερη από -9%

Στον πίνακα παρατηρούμε τις αποδόσεις αναφορικά στις διάφορες φάσεις ανάπτυξης.

Πηγή: Iδία

ΦΑΣΗ 1

ΦΑΣΗ 2

ΦΑΣΗ 3

ΦΑΣΗ 4

ΦΑΣΗ 5

ΦΑΣΗ 6

Ομόλογα

ΥΨΗΛΗ

ΥΨΗΛΗ

ΜΕΣΗ

ΑΡΝΗΤΙΚΗ

ΑΡΝΗΤΙΚΗ

ΧΑΜΗΛΗ

Μετοχές

ΑΡΝΗΤΙΚΗ ΥΨΗΛΗ

ΥΨΗΛΗ

ΥΨΗΛΗ

ΧΑΜΗΛΗ

ΠΟΛΥ ΑΡΝΗΤΙΚΗ

Πρ.Καταθέσεις ΧΑΜΗΛΗ ΥΨΗΛΗ

ΜΕΣΗ

ΧΑΜΗΛΗ

ΜΕΣΗ

ΜΕΣΗ

Π2)

Αποδόσεις ανά Φάση Ανάπτυξης της Οικονομίας