Εισαγωγικό άρθρο

11

αποκαλούμενους δείκτες συναισθήματος. Αυτό μπορεί να γίνει

μέσω ερευνών, αλλά και μέσω της συλλογής αντικειμενικών

στοιχείων. Για παράδειγμα, ήταν δυνατό να αποδειχθεί ότι οι

προσδοκίες των επενδυτών είναι ιδιαίτερα χαμηλές όποτε η

οικονομία βρίσκεται σε ύφεση και οι εφημερίδες είναι γεμάτες

από κακές ειδήσεις. Αντίστοιχα, τα χρηματιστήρια έχουν

παρουσιάσει την υψηλότερη θετική δυναμική εν μέσω ύφεσης.

Επίσης, πολύ χρήσιμος είναι ο State Street Investor

Confidence Index. Αυτός ο δείκτης μετρά τη μηνιαία

αυτοπεποίθηση των επενδυτών σε ποσοτική βάση, αναλύοντας

τις αγορές και πωλήσεις που λαμβάνουν χώρα από τους

θεσμικούς επενδυτές. Ο κανόνας είναι ότι όσο υψηλότερο

κτλ.). Εάν στη συνέχεια επεκταθεί

η αγορά και εισέλθουν σ’ αυτήν όλο

και περισσότεροι ανταγωνιστές, τα

περιθώρια κέρδους θα μειωθούν και

τα βασικά δεδομένα θα επανέλθουν

κάτω από το μέσο όρο τους. Αυτό

σημαίνει ότι, μακροπρόθεσμα, τα

εταιρικά κέρδη θα αυξηθούν κατά ένα

καθαρό ποσοστό 1.6% ανά έτος με

πραγματικούς όρους.

Για να υπολογίσουμε μια δίκαιη αξία

για 40 αγορές μετοχών χρησιμοποιούμε

τόσο τον PER10 όσο και τις λογιστικές

αξίες. Χρησιμοποιώντας την Ιταλία ως

παράδειγμα (δεδομένα Δεκεμβρίου

2012), βλέπουμε ότι ενώ η απόκλιση

από τα πλαίσια της αναμενόμενης

αξίας αποτελεί αποδεικτικό στοιχείο

υπερεκτίμησης ή υποεκτίμησης, αυτό

μπορεί κάλλιστα να εμμείνει για μια

εκτεταμένη περίοδο αρκετών ετών

(διάγραμμα 2).

Ωστόσο, η έρευνά μας δείχνει ότι

οι υποτιμημένες επενδύσεις έχουν,

κατά μέσον όρο, μια πολύ υψηλότερη

θετική δυναμική και ενέχουν μικρότερο

ρίσκο από τις υπερεκτιμημένες. Για

παράδειγμα, μιαεπένδυσησεμετοχέςκαι

αγορές μετοχών με ελκυστικές αναλογίες

PBV θα οδηγήσει μακροπρόθεσμα σε

σημαντικά υψηλότερες αυξήσεις σε

αξία από ότι μια επένδυση σε ιδιαίτερα

εκτιμημένες αγορές (διάγραμμα 3).

Το διάγραμμα 4 παρουσιάζει

τις αποκλίσεις των μεμονωμένων

χρηματαγορών από τους ιστορικούς

μέσους όρους τους (δεδομένα Δεκεμβρίου 2012). Από

αυτό βλέπουμε ότι, επί του παρόντος, δεν υπάρχουν

μόνο υποτιμημένες (Ιταλία, Ρωσία, Ουγγαρία) αλλά και

υπερεκτιμημένες αγορές (ΗΠΑ, Μαλαισία, Ελβετία). Αυτές

οι διαφορές είναι το αποτέλεσμα διαφορετικών παραμέτρων

ψυχολογίας και ρευστότητας. Για παράδειγμα, οι τρέχουσες

προσδοκίες των αμερικανικών επενδυτών καθώς και το

επίπεδο επένδυσής τους είναι σημαντικά υψηλότερα σε σχέση

με την Ιταλία.

Ψυχολογία

Η ψυχολογία των επενδυτών μπορεί να αποτιμηθεί - με τους

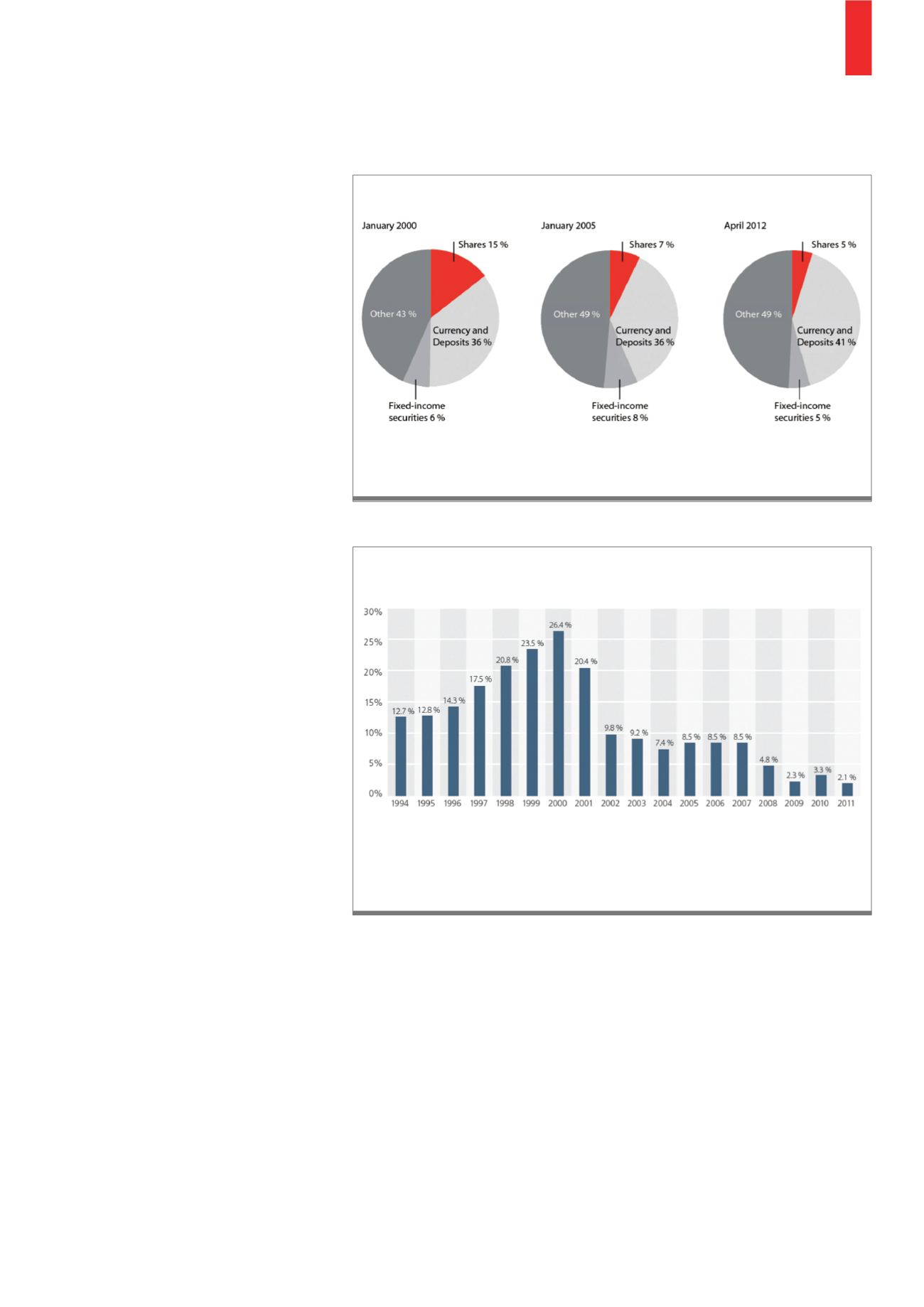

Η δομή των επενδυτικών χαρτοφυλακίων των ασφαλιστικών εταιρειών ζωής έχει αλλάξει

σημαντικά. Ενώ το 2000, το 26.4% των κεφαλαίων τους επενδυόταν ακόμη σε μετοχές,

έως το 2011 αυτό το ποσοστό μειώθηκε στο αμελητέο 2.1%.

Πηγή: GDV (Στατιστικές γερμανικής βιομηχανίας ασφαλίσεων, 2008-2010), απευθείας υπολογισμένο από τα

κεφάλαια σε λογιστική αξία, με βάση τα στοιχεία 67 του γερμανικού FSA κατά την 31η Δεκεμβρίου 2011

Δ7)

Ποσόστωση μετοχών των γερμανικών εταιρειών ασφάλειας ζωής

από το 1994 έως το 2011

Η γραφική παράσταση παρουσιάζει επενδύσεις μετοχών και άλλων μορφών ως ποσοστό

οικονομικών αγαθών σε έναν αριθμό διαφορετικών ετών. Είναι σαφές ότι από το 2000 τα

επενδυτικά χαρτοφυλάκια έχουν περιλάβει σημαντικά μικρότερο αριθμό μετοχών.

Πηγή: German Central Bank, StarCapital Research, Απρίλιος 2012

Δ6)

Ανησυχία επενδυτών στη Γερμανία