είςαγωγίκο αρθρο

10

04.2013

έχει αναπτύξει έναν τύπο επ’ αυτού,

σύμφωνα με τον οποίο, ο αριθμός

100, διαιρούμενος με το επιτόκιο των

ομολόγων δεκαετούς ωρίμανσης,

αποτελεί την «τεκμηριωμένη» αναλογία

τιμής- κερδών (price-earnings ratio

- PER). Ωστόσο, το συγκεκριμένο

μοντέλο της τράπεζας είναι πολύ

ανακριβές καθώς πιστεύουμε ότι η

επίδραση του επιτοκίου είναι αρκετά

υπερεκτιμημένη. Αυτό μπορέσαμε να το

αποδείξουμε σε ξεχωριστές μελέτες και

πιθανόν να προκαλείται από το γεγονός

ότι τα χαμηλά επιτόκια οφείλονται

συχνά σε μια αδύναμη οικονομία, κι όχι

σε μια επεκτατική πολιτική κεντρικής

τράπεζας.

Όσον αφορά τις ΗΠΑ, υπάρχουν

διαθέσιμα αξιόπιστα δεδομένα για

την αξιολόγηση της χρηματαγοράς

από το 1881. Το ιστορικό άλλων

χρηματαγορών δεν φτάνει σε ανάλογο

βάθος χρόνου. Μια ανάλυση αυτών

των δεδομένων αποκαλύπτει ορισμένες

τακτικότητες. Για παράδειγμα, με

την πάροδο του χρόνου οι τιμές

των μετοχών κυμαίνονται γύρω από

συγκεκριμένες μέσες τιμές. Μια τέτοια

αξία είναι, παραδείγματος χάριν, η

κυκλικά ρυθμιζόμενη PER – γνωστή

και ως «PER10» ή «Shiller PER». Στην

περίπτωση της PER10, τα μέσα εταιρικά

κέρδη των τελευταίων δέκα ετών που

ρυθμίζονται από τον πληθωρισμό είναι

βασισμένα στο επίπεδο των τρεχουσών

τιμών. Με την πάροδο του χρόνου,

αυτή η ρυθμιζόμενη PER10 κυμαίνεται

γύρω από μια αξία περίπου ίση με 17.

Ομοίως, η τιμή/λογιστική αξία (price/book value ratio (PBV)

ποικίλλει κατά ένα εύρος 2 μονάδων.

Συνεπώς έχουμε τόσο αξίες κύριων αποδοχών

όσο και κεφαλαιακές αξίες, για τις οποίες γνωρίζουμε

τους ιστορικούς μέσους όρους. Τα τρέχοντα βασικά

δεδομένα μπορεί να είναι αρκετά υψηλότερα - ακόμη και

για μεγαλύτερο χρονικό διάστημα εάν, για παράδειγμα,

αυξηθεί η αποδοτικότητα πολλών επιχειρήσεων και

δημιουργηθούν μεγαλύτερα περιθώρια κέρδους λόγω νέας

ανάπτυξης (π.χ. σιδηρόδρομοι, αεροπλάνα, υπολογιστές

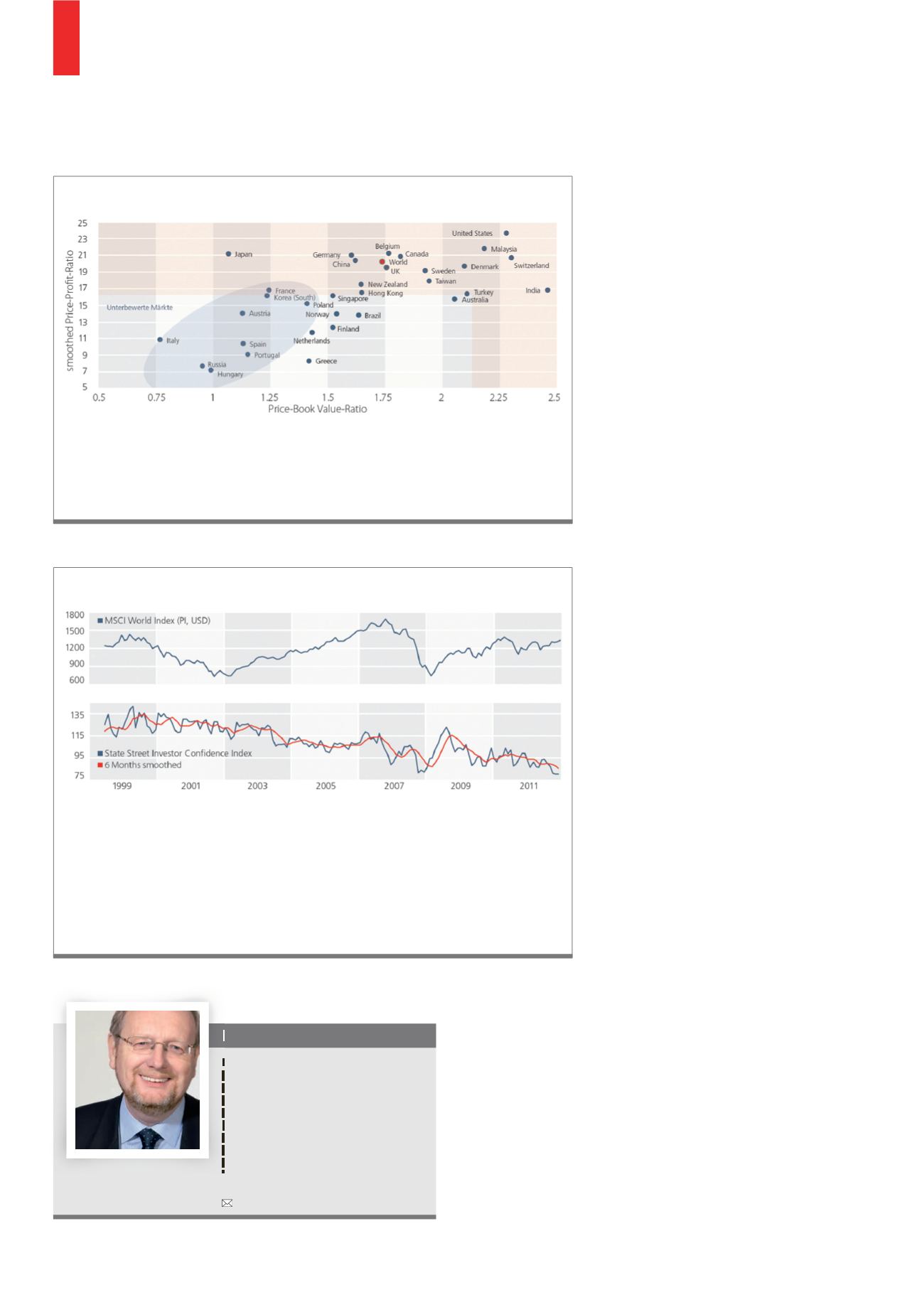

Το άνω πλαίσιο παρουσιάζει το δείκτη τιμών MSCI World Price Index, το κάτω πλαίσιο

παρουσιάζει το δείκτη State Street Investor Confidence Index. Ο τελευταίος μετράει τη

μηνιαία αυτοπεποίθηση των επενδυτών σε ποσοτική βάση, αναλύοντας τις αγορές και

πωλήσεις που λαμβάνουν χώρα από τους θεσμικούς επενδυτές. Όσο υψηλότερο είναι

το κομμάτι των μετοχών στο χαρτοφυλάκιό τους, τόσο υψηλότερη είναι η διάθεση για

ρίσκο ή η αυτοπεποίθηση. Ένα επίπεδο της τάξης των 100 θεωρείται ουδέτερο. Στα τέλη

Δεκεμβρίου 2012, ο δείκτης βρισκόταν στο χαμηλότερο επίπεδό του από την αρχή του

υπολογισμού, το οποίο δείχνει σημαντική δυναμική για επένδυση σε μετοχές.

Πηγή: Bloomberg, 31η Δεκεμβρίου 2012

Δ5)

Η αυτοπεποίθηση των θεσμικών επενδυτών στο ναδίρ

Το διάγραμμα παρουσιάζει τις αποκλίσεις των μεμονωμένων χρηματιστηρίων από

τους ιστορικούς μέσους όρους τους. Το αναμενόμενο PER10 βάσει του ιστορικού του

χρηματιστηρίου είναι 16.5, η αναμενόμενη αναλογία PBV είναι 2.1. Στις υποτιμημένες

χώρες συμπεριλαμβάνονται η Ιταλία, η Ρωσία και η Ουγγαρία, ενώ οι ΗΠΑ, η Μαλαισία

και η Ελβετία ανήκουν στις υπερεκτιμημένες.

Πηγή: Thomson Reuters Datastream, StarCapital Research, 31η Δεκεμβρίου 2012

Δ4)

Αγορές μετοχών με θετική δυναμική

Peter Huber

Ο Peter Huber είναι ο «Warren Buffett

της περιοχής Taunus της Γερμανίας».

Από το 2001 είναι συνεργάτης και

διαχειριστής κεφαλαίων της StarCapital

AG, μιας εταιρείας με αντικυκλική

και ολιστική φιλοσοφία διαχείρισης

πλούτου. Εκτός από την εμπειρία

δεκαετιών που διαθέτει από τις αγορές,

ο κύριος Huber αντλεί συμπεράσματα

από την έρευνα των αγορών

κεφαλαίου.