44 / 82

44 / 82

ΣΤΡΑΤΗΓΙΚΕΣ

44

www.traders-mag.gr12.2015

Νοέμβρη 2015) με ένα δραματικό drawdown της τάξης του 56,

λόγω της κρίσης του 2008.

Στο παρόν άρθρο παρουσιάζουμε μια παραλλαγή της

παραπάνω επενδυτικής στρατηγικής-προσέγγισης, που

επίσης μπορεί να αυτοματοποιηθεί και να αποτελέσει τον

πυρήνα μιας αλγοριθμικής επενδυτικής στρατηγικής. Η

στρατηγική μας εδώ αποδίδει στο ίδιο διάστημα περίπου, την

ίδια απόδοση σχεδόν με τον S&P 500, με ελάχιστες πράξεις

μέσα στο χρόνο κατά μέσο όρο και μέγιστο drawdown ένα

πολύ ελκυστικό 16%. Η δε μοχλευμένη έκδοσή της δύο φορές

(x2), αποδίδει 275%, ανώτερη από αυτή

του άρθρου μας τον Ιούλιο, με μέγιστο

drawdown 26%, δηλαδή λιγότερο από

το μισό του δείκτη S&P 500 (56,5%). Οι

μέσες ετησιοποιημένες αποδόσεις είναι

6,6% και 10,5% για την αμόχλευτη και

μοχλευμένη στρατηγική αντίστοιχα ενώ

οι ετησιοποιημένες τυπικές αποκλίσεις

είναι 9,8% και 16,2% τη στιγμή που

αυτή του δείκτη πλησιάζει το 20%. Τα

ετησιοποιημένα Sharpe ratios είναι

επίσης διπλάσια από αυτό του S&P

500. Γενικά, όλες οι στατιστικές portfolio

attribution είναι ανώτερες από αυτές ενός

παθητικού χαρτοφυλακίου “buy & hold”

πάνω στο δείκτη S&P 500 ή σε ομόλογα

20ετίας των ΗΠΑ. Οι παραπάνω

στατιστικές δεν περιλαμβάνουν τα

μερίσματα που δίνουν τα δύο etf που

χρησιμοποιούμε. Στην τελευταία περίπτωση, οι αποδόσεις της

στρατηγικής μας θα ήταν ακόμη καλύτερες.

Επενδυτική Στρατηγική

Ηβάση της τακτικής μας στοπαρόν άρθρο, όπως και σε αυτό του

Ιουλίου, είναι το κλασσικό “στατικό” και συντηρητικό επενδυτικό

υπόδειγμα του 60% του χαρτοφυλακίου επενδεδυμένο σε

μετοχές και 40% σε ομόλογα. Όπως και στο άρθρο του Ιουλίου,

αλλάζουμε αυτή τη σχέση κατανομής. Στο παρόν άρθρο, από

60/40 αλλάζουμε την κατανομή SPY/TLT σε 55/45 ώστε να

υπάρχει λίγο μεγαλύτερη επίδραση

των ομολόγων πάνω στη στρατηγική.

Αυτό εξομαλύνει αρκετά την καμπύλη

αποδόσεων (Profit & Loss, P&L).

Σκοπός μας επίσης, είναι να πετύχουμε

με λίγες πράξεις, μία όσο το δυνατόν

σταθερότερη απόδοση με λιγότερα και

χαμηλότερα drawdowns και μικρότερη

μεταβλητότητα από αυτή του δείκτη S&P

500, δηλαδή της αγοράς. Η στρατηγική

που παρουσιάζουμε μπορεί να είναι

ιδιαίτερα ελκυστική για asset managers

ή επενδυτές μεγάλων κεφαλαίων που

δύσκολα μπορούν να αλλάζουν τη

σύνθεση των χαρτοφυλακίων τους σε

καθημερινή βάση. Η στρατηγική είναι

επίσης long-only, δηλαδή δεν παίρνει

θέσεις short και ο επενδυτής βρίσκεται

πάντα πλήρως (100%) επενδυμένος

στις δύο κατηγορίες προϊόντων, δηλαδή

ουσιαστικά σε ομόλογα και μετοχές. Η

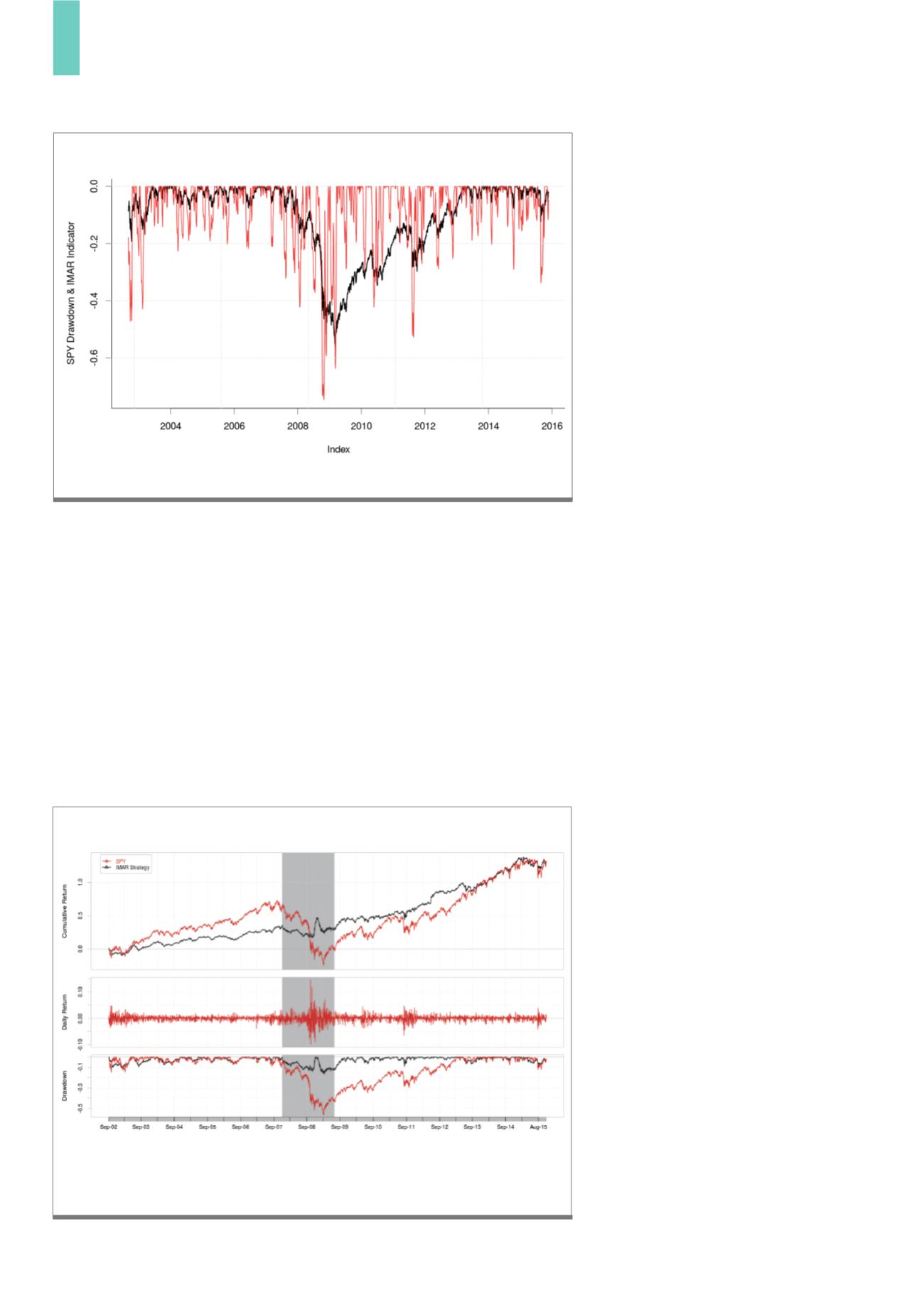

Καμπύλες αποδόσεων P&L (Profit & Loss) του SPY (κόκκινο) και της Στρατηγικής (μαύρο,

αλγόριθμος), άνω πάνελ. Μεσαίο πάνελ οι ημερήσιες αποδόσεις του SPY. Κάτω πάνελ:

τα Drawdowns. Περίοδος: 10 ΣΕΠ 2002 έως 20 ΝΟΕ 2015.

Πηγή: IMAR, Yahoo Finance

Δ3)

Καμπύλες Αποδόσεων Αλγορίθμου & S&P 500 2002-2015

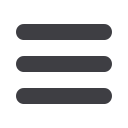

Ο Δείκτης από το βήμα ΙΙ (κόκκινο) και τα drawdowns του SPY (ή S&P 500, μαύρο).

Πηγή: IMAR, Yahoo Finance

Δ2)

Δείκτης & S&P 500 Drawdowns