43 / 82

43 / 82

ΣΤΡΑΤΗΓΙΚΕΣ

43

Στο τεύχος του περασμένου Ιουλίου

(http://www.traders-

mag.gr/ebook/2015/07_08/index.html#48) παρουσιάσαμε μία

επίσης απλή αλγοριθμική στρατηγική “rotation” χαρτοφυλακίου

μεταξύ ομολόγων (TLT etf, iShares 20+ Year Treasury Bond,

που ακολουθεί το δείκτη απόδοσης ομολόγων Barclays U.S.

20+ Year Treasury Bond Index) και μετοχών (SPY etf, γνωστό

και ώς SPDR S&P 500, που αναφέρεται στον δείκτη S&P 500).

Και τα δύο etf έχουν σχετικά μικρό expense ratio (0.15% το

ΤLT και 0,09% το SPY) που τα κάνει ιδανικά για τοποθετήσεις

μεγάλων κεφαλαίων και συχνό trading. Η στρατηγική του

τεύχους του Ιουλίου ήταν long only και επενέδυε όλο το

κεφάλαιο στα 2 αυτά προϊόντα. Χρησιμοποιώντας έναν

αλγόριθμο με βάση το δείκτη VIX, υπολόγιζε χρονικά τη

στιγμή που θα έπρεπε να γίνει rotation, δηλαδή να αλλάξει η

κατανομή κεφαλαίων ανάμεσα στα δύο etfs, πετυχαίνοντας

έτσι στο διάστημα 2003-2015 μια συνολική απόδοση 200% με

drawdown 30%, τη στιγμή που ο S&P 500 στο ίδιο διάστημα

είχε πραγματοποιήσει άνοδο 141% (131% από 2003 έως 20

αποφάσεων, εφόσον οι υπολογιστές είναι απείρως

γρηγορότεροι στις πράξεις, την ανάλυση δεδομένων και τη

λήψη αποφάσεων σε σχέση με ένα άνθρωπο. Ωστόσο, μια

τέτοια προσέγγιση μπορεί να κρύβει πολλούς κινδύνους.

Ένα από τα μειονεκτήματα του algorithmic trading είναι

ότι ουσιαστικά κάθε αλγόριθμος μπορεί να αποτελεί ένα

“black box” εφόσον δεν επικοινωνείται πλήρως η κατασκευή

του στους πελάτες-επενδυτές ή είναι πολύ περίπλοκος για

την κατανόηση και την επιτυχή εφαρμογή του. Επομένως, ο

χρήστης δεν μπορεί να αξιολογήσει πλήρως τους κινδύνους,

ούτε να επαληθεύσει πάντοτε εάν ο αλγόριθμος είναι

αποτελεσματικός πριν αρχίσει να τον εφαρμόζει.

Από την άλλη πλευρά, οι αλγόριθμοι μπορεί να

εξωθούν σε πράξεις trade υψηλών συχνοτήτων, δηλαδή να

εξαναγκάζουν τον χρήστη τους να προβαίνει σε πολλές-συχνές

αγοραπωλησίες, ακόμη και μέσα στην ίδια μέρα, χρεώνοντάς

τον μεγάλα ποσά σε προμήθειες. Πολύ συχνά επίσης, δύναται

να τον οδηγούν σε τεράστιες ζημίες αν συμβεί κάτι “εκτός

προγράμματος”, κάτι που ο αλγόριθμος

δεν είναι σχεδιασμένος να αντιμετωπίζει

με αποτελεσματικότητα. Όπως, για

παράδειγμα, μια συστημική κρίση.

Για τους παραπάνω λόγους, στο

παρόν άρθρο επιχειρείται η παρουσίαση

ενός πολύ απλού αλγορίθμου που

θα μπορούσε να χρησιμοποιηθεί

από κάθε επενδυτή και, ιδίως από

εκείνους που επενδύουν σε πολύ

χαμηλές συχνότητες, δεν προβαίνουν

σε day-trading και επιθυμούν σταθερές

αποδόσεις κεφαλαίου με αρκετά μικρό και

διαχειρίσιμο κίνδυνο. Ένας αλγόριθμος,

που στην απλή του μορφή μπορεί να

αποφέρει καλές αποδόσεις ενώ μπορεί να

παραμετροποιηθεί ήναβελτιωθεί ανάλογα

με τις ανάγκες του κάθε επενδυτή εφόσον

δεν χαρακτηρίζεται από λειτουργική και

σχεδιαστική περιπλοκότητα.

Η αξία της προσέγγισής μας έγκειται στη δυνατότητα

της στρατηγικής να επιτύχει σχεδόν την ίδια απόδοση

με το δείκτη, με αισθητά μικρότερο ρίσκο.

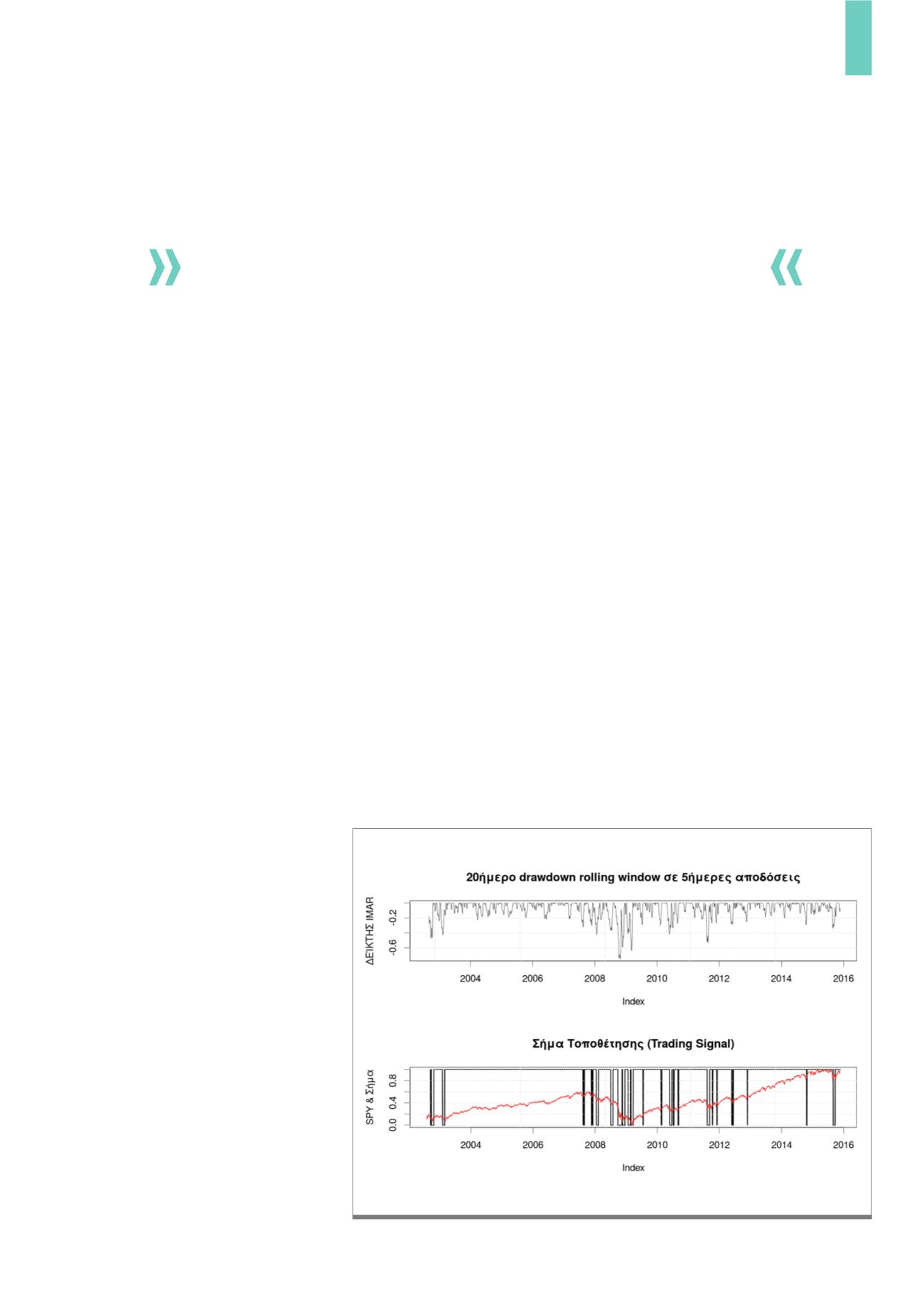

Ο Δείκτης και το Σήμα της στρατηγικής (Indicator & Trading Signal).

Πηγή: IMAR, Yahoo Finance

Δ1)

Δείκτης & Trading Signal