12 / 77

12 / 77

Εισαγωγικό άρθρο

12

www.traders-mag.gr03.2015

Ποιος είναι ο ακριβής μηχανισμός με τον οποίο μπορεί η

στρατηγική ή το μοντέλο να δει εάν υπάρχει κάποια ευνοϊκή

φάση της αγοράς αυτήν την περίοδο; Για να το καθορίσετε

αυτό, διαμορφώνετε έναν κινητό μέσο όρο της καμπύλης

μετοχών. Η στρατηγική θα εφαρμοστεί μόνο εάν το τρέχον

επίπεδο της καμπύλης μετοχών είναι ψηλότερα από τη μέση

γραμμή. Σε αυτή την περίπτωση υπάρχει μια σαφής ένδειξη

ότι η στρατηγική θα είναι αυτήν την περίοδο κερδοφόρα.

Η υπόθεση που κάνουμε τώρα είναι ότι αυτή η φάση θα

συνεχιστεί μέχρις ότου μια ή δυο συναλλαγές με απώλειες

ωθήσουν την καμπύλη μετοχών κάτω από το δικό της κινητό

μέσο όρο.

Αυτή η προσέγγιση μπορεί με την πρώτη ματιά να φαίνεται

σύνθετη, κι αυτός είναι ο λόγος για τον οποίονπαρουσιάζεται στο

διάγραμμα 4. Από την καμπύλη μετοχών θα δείτε τι επίδραση

ασκεί αυτή η προσέγγιση στη στρατηγική DSMA. Η μπλε

γραμμή αντιπροσωπεύει την κλασσική

καμπύλη μετοχών του μοντέλου από τον

Ιανουάριο του 2007 έως τον Αύγουστο

του 2012 (σε αναλογία με το διάγραμμα

3). Η κόκκινη γραμμή είναι ο μέσος

όρος των τελευταίων τριών σημείων

σε κάθε καμπύλη μετοχών (δηλαδή,

οι τρεις τελευταίες συναλλαγές). Μετά

από αυτό το φιλτράρισμα (γνωστό και

ως «στρατηγική φιλτραρίσματος»), θα

εκτελεστεί συναλλαγή μόνο εάν η μπλε

γραμμή είναι πάνω από την κόκκινη

γραμμή, καθώς σε αυτήν την περίπτωση

θα υπάρχει ένα ευνοϊκό περιβάλλον

αγοράς για το μοντέλο. Εάν υπάρξει

οποιαδήποτε συναλλαγή σύμφωνα

με τη στρατηγική φιλτραρίσματος, θα

υπάρξουν κατά συνέπεια λιγότερες

συναλλαγές απ’ ό,τι με την αρχική

στρατηγική. Το αποτέλεσμα είναι

Υποθέστε ότι έχετε αναπτύξει μια στρατηγική που είναι

πολύ επιτυχής στις αγορές με τάσεις. Πώς μπορείτε να

ξέρετε εάν υπάρχει μια αγορά με τάση; Η απάντηση σε αυτήν

την ερώτηση μπορεί να φανεί τετριμμένη, αλλά είναι πολύ

αποτελεσματική: Εφ’ όσον η στρατηγική παράγει κέρδη, η

φάση της αγοράς είναι η σωστή. Με άλλα λόγια, μπορείτε να

αφήσετε τη στρατηγική να ανακαλύψει εάν η τρέχουσα φάση

της αγοράς είναι κατάλληλη.

Για να το εξηγήσουμε αυτό, σε αυτό το σημείο

θα αναφερθούμε και πάλι στη στρατηγική DSMA που

περιγράψαμε προηγουμένως. Στο διάγραμμα 3 μπορείτε να

δείτε πώς θα αναπτυσσόταν ένα αρχικό κεφάλαιο 20.000

ευρώ εφαρμόζοντας αυτήν την στρατηγική. Είναι σαφές ότι

υπήρξαν παρατεταμένες περίοδοι με απώλειες. Το 2010 ήταν

που πρωτοεμφανίστηκε μια φάση αγοράς που ταίριαζε ιδανικά

στη στρατηγική.

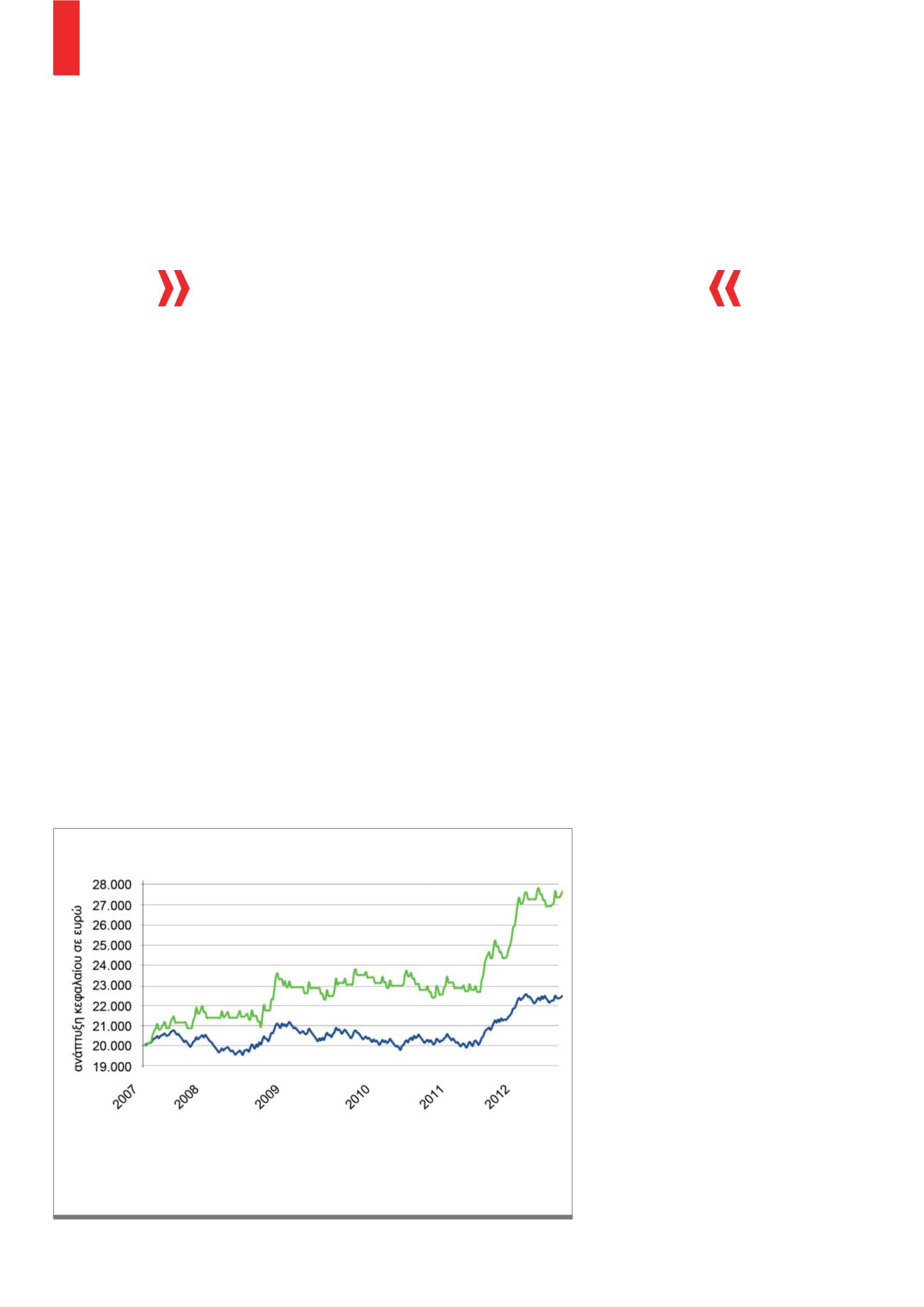

Το διάγραμμα 5 παρουσιάζει την καμπύλη μετοχών του μοντέλου DSMA (μπλε) με την

καμπύλη μετοχών του μοντέλου φιλτραρίσματος DSMA (πράσινο) μοχλευμένο κατά 2,76.

Στο 6,54%, η υποχώρηση των δύο στρατηγικών είναι ίδια. Ωστόσο, το φιλτράρισμα φάσης

της αγοράς κάνει την απόδοση που επιτυγχάνεται από τη στρατηγική φιλτραρίσματος

σημαντικά υψηλότερη.

Πηγή: TRADERS΄ graphic

Δ5)

Καμπύλη μετοχών του μοντέλου DSMA και μοχλευμένο φίλτρο

Η αλήθεια είναι ότι οι

αγορές αλλάζουν συνεχώς.