Πρακτικές εμπειρίες

64

01.2014

το 25% των κεφαλαίων διατίθεται σε επενδύσεις σε

βραχυπρόθεσμα κυβερνητικά αξιόγραφα κορυφαίας

αξιολόγησης. Αυτό παρέχει στους επενδυτές μια έκθεση στο

πλήθος των ασφαλών τρισεκατομμυρίων Δολαρίων ΗΠΑ,

ή ακόμη και G-10, της αγοράς δανεισμού αξιόγραφων και,

συγχρόνως, παρέχει στο fund μας επαρκή ρευστότητα για

να ανταποκριθεί στις ανάγκες εξαγοράς (ρευστοποίησης και

εξαγοράς μεριδίου) των πελατών μας.

Άλλοένα25%τωνκεφαλαίωνεπενδύεται σεμιαστρατηγική

που βασίζεται σε ομόλογα εξισορροπητικής κερδοσκοπίας

CDS που είναι ουδέτερα σε σχέση με την αγορά. Αυτές

μπορούν να είναι συναλλαγές θετικής ή αρνητικής βάσης που

παράγουν για το χαρτοφυλάκιο επιπρόσθετο καθαρό άλφα με

μια πλήρη ουδετερότητα του δέλτα.

Το υπόλοιπο 50% των κεφαλαίων διατίθεται σε

μια εγγεγραμένη και θεσμοθετημένη εταιρεία ειδικών

διαπραγματευτών στο CBOE, η οποία διαθέτει πείρα σε

συναλλαγές επί δικαιωμάτων προαίρεσης άνω των δέκα

ετών, και έχει τη δυνατότητα να πετύχει έως 15% ανά έτος με

ένα εκπληκτικό μέγεθος απωλειών (drawdown) της τάξης του

0.5% και μόνο, το οποίο ταιριάζει απόλυτα με το υπόλοιπο

χαρτοφυλάκιό μας που αντιτάσσεται στο ρίσκο. Αυτές οι τρεις

στρατηγικές αντιπροσωπεύουν τονπυρήνα της επιχείρησής μας.

Οι αναμενόμενες ετήσιες αποδόσεις κυμαίνονται μεταξύ 12% -

21%, πρόκειται για εντυπωσιακές αποδόσεις εάν αναλογιστούμε

τους υφιστάμενους χαμηλούς ρυθμούς που δεν έχουν ρίσκο.

TRADERS ́

: Πώς πραγματοποιείται ο δανεισμός

αξιογράφων;

Novotna:

Ο δανεισμός αξιογράφων είναι παρόμοιος με τις

αγορές repo, εντούτοις, σε αυτού του τύπου τις συναλλαγές,

ο δανεισμός των αξιογράφων μεταξύ ενός κατόχου

χαρτοφυλακίου και του άλλου συμβαλλόμενου μπορεί

να πραγματοποιηθεί έναντι τριών τύπων εμπράγματων

εγγυήσεων: μετρητών, αξιογράφων ή εγγυητικών επιστολών.

Παρέχουνστον κάτοχο τωναξιογράφων ενισχυμένηαπόδοση,

προσαυξημένο εισόδημα και υψηλότερες αποδόσεις

χαρτοφυλακίου, ενώ επιτρέπουν στον έτερο συμβαλλόμενο

να καλύψει τις θέσεις πώλησής του, να αυξήσει τη λειτουργική

αποδοτικότητα ή να συνδέσει τις λειτουργίες του βιβλίου

συναλλαγών του και της συναλλαγής μετρητών. Και οι δύο,

ο δανειστής και ο οφειλέτης, μπορούν να ωφεληθούν από

τις βελτιωμένες δυνατότητες ρευστότητας. Ένα παράδειγμα

αποτελεί ένας θεσμικός διαχειριστής χρημάτων, ο οποίος

κατέχει ένα συγκεκριμένο αξιόγραφο και επιτρέπει σε έναν

μπρόκερ να δανειστεί αυτό το αξιόγραφο. Άρα, ο διαχειριστής

χρημάτων δανείζει το αξιόγραφο στον μπρόκερ έναντι

μετρητών ως εγγύηση, τα οποία ο διαχειριστής χρημάτων

μπορεί να επανεπενδύσει σε μια διαφορετική συναλλαγή με

υψηλότερο επιτόκιο και να αυξήσει με αυτόν τον τρόπο το

κέρδος που προκύπτει από τη συνολική επένδυση.

TRADERS ́

: Παρακαλώ, εξηγήστε μας τη στρατηγική

βάσει ομολόγων.

Novotna:

Οι στρατηγικές βάσει

ομολόγων περιλαμβάνουν συναλλαγές

όπου ένας επενδυτής αγοράζει ένα

ομόλογο και μια κάλυψη credit default

swap (CDS) στο ίδιο όνομα – μια

συναλλαγή αρνητικής βάσης. Ή

συναλλαγές όπου ένας επενδυτής

πουλάει ένα ομόλογο στην αγορά repo

και πουλάει μια κάλυψη credit default

swap (CDS) στο ίδιο όνομα, το οποίο

αποτελεί συναλλαγή θετικής βάσης.

Ο επενδυτής διαπιστώνει ότι αυτά

τα δύο είναι λάθος εκτιμημένα στις

αγορές και στη συνέχεια τα διακρατεί

έως την ωρίμανσή τους (maturity) για

ένα κέρδος με μηδενικό ρίσκο αγοράς

από την εξισορροπητική κερδοσκοπία.

Μπορείτε να βρείτε παραδείγματα

τέτοιων συναλλαγών στις αγορές

ομολόγων CDS σε διάφορες μετοχές/

εταιρείες και να χρησιμοποιήσετε

τη μόχλευση για να παράξετε ένα

ενισχυμένο εισόδημα, εάν η ευκαιρία

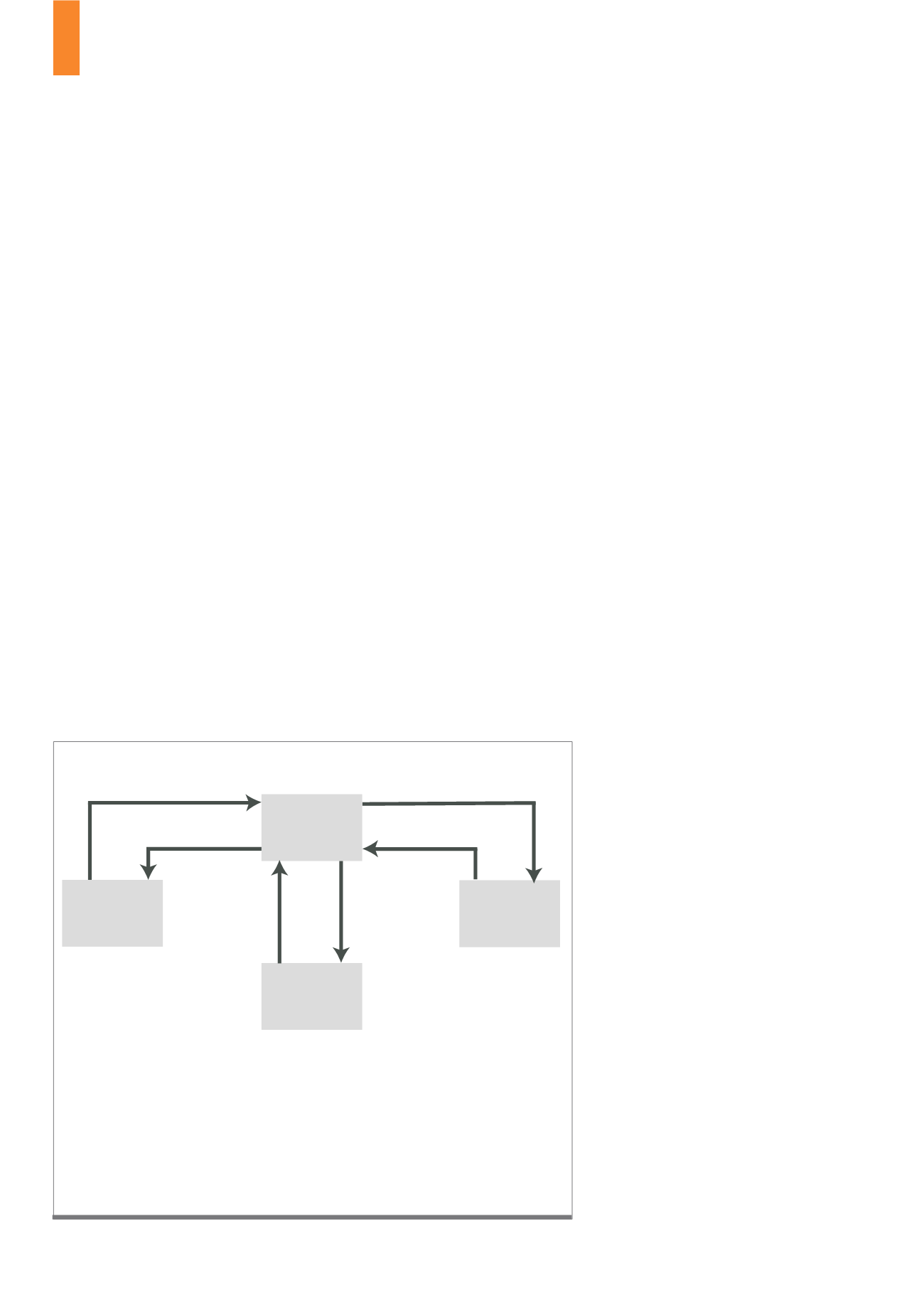

Η βάση περιγράφει τη σχέση μεταξύ ενός ομολόγου και των CDS του. Ιδανικά, σε

αποδοτικές αγορές, η βάση πρέπει να είναι μηδέν. Εάν αυτό δεν ισχύει, η βάση μπορεί

να είναι είτε θετική (τιμή δικαιώματος CDS > τιμή δικαιώματος ομολόγου) είτε αρνητική

(τιμή δικαιώματος CDS < τιμή δικαιώματος ομολόγου). Σε περίπτωση αρνητικής βάσης,

οι επενδυτές μπορούν να αγοράσουν το ομόλογο καθώς επίσης και τα CDS κάνοντας

μια καθ’ εαυτή συναλλαγή χωρίς ρίσκο και κερδίζοντας μια μικρή απόδοση από

εξισορροπητική κερδοσκοπία. Εντούτοις, παραμένει ένα ρίσκο: σε περίπτωση μεγάλης

αναταραχής της αγοράς, ένα CDS θα έχει ακόμα ρευστότητα αλλά το ομόλογο μπορεί να

μην έχει, δυσχεραίνοντας τη συναλλαγή. Το 2008, η Deutsche Bank έχασε πάρα πολλά

από αυτή τη μικρή «λεπτομέρεια».

Πηγή: TRADERS´ graphic

Δ1)

Συναλλαγή αρνητικής βάσης

Αντίπαλος

CDS

Αγοραστική αξία

Κουπόνι

Συναλλαγή

αρνητικής βάσης

Ομόλογο

Επενδυτής

Ασφάλεια έναντι αποτυχιών

Τιμή δικαιώματος

ασφάλειας

Επένδυση

Απόδοση