Βασικά

59

κοστίζει 120$, τότε εάν ο αλγόριθμος αγοράσει 100 τμχ. SPY

θα πουλήσει ταυτόχρονα 100 τμχ.*Ratio = 83 τμχ. DIA, όπου

Ratio = 100(SPY)/120(DIA) = 83,33 ≈ 83.

Επίλογος

Έχοντας περιγράψει τις δύο από τις τρεις υποκατηγορίες των

Opportunistic αλγορίθμων πλησιάζουμε στην ολοκλήρωση

αυτού του κύκλου άρθρων που αφορούν το αλγοριθμικό trading.

Στο επόμενο άρθρο θα ασχοληθούμε με την υποκατηγορία

Liquidity-Driven και επί της ευκαιρίας θα αναφερθούμε και

σε ορισμένα θέματα που αφορούν την δομή της αγοράς,

καθώς ο παράγοντας της ρευστότητας (liquidity) αποτελεί μία

πολύ καθοριστική παράμετρο στην εξέλιξη των σύγχρονων

χρηματιστηριακών αγορών.

«

αλλιώς συντελεστής Pearson (βλ. Εικόνα 1). Ο συντελεστής

συσχέτισης πρέπει να βρίσκεται συνεχώς σε υψηλά επίπεδα

(τουλάχιστον 0,7 ή αλλιώς 70%). Όσο υψηλότερη η τιμή του

συντελεστή τόσο ισχυρότερη η συσχέτιση. Εάν ο συντελεστής

συσχέτισης παρουσιάζει διακυμάνσεις (βλ. Εικόνα 2), η χρήση

PT αλγορίθμων κρίνεται απαγορευτική.

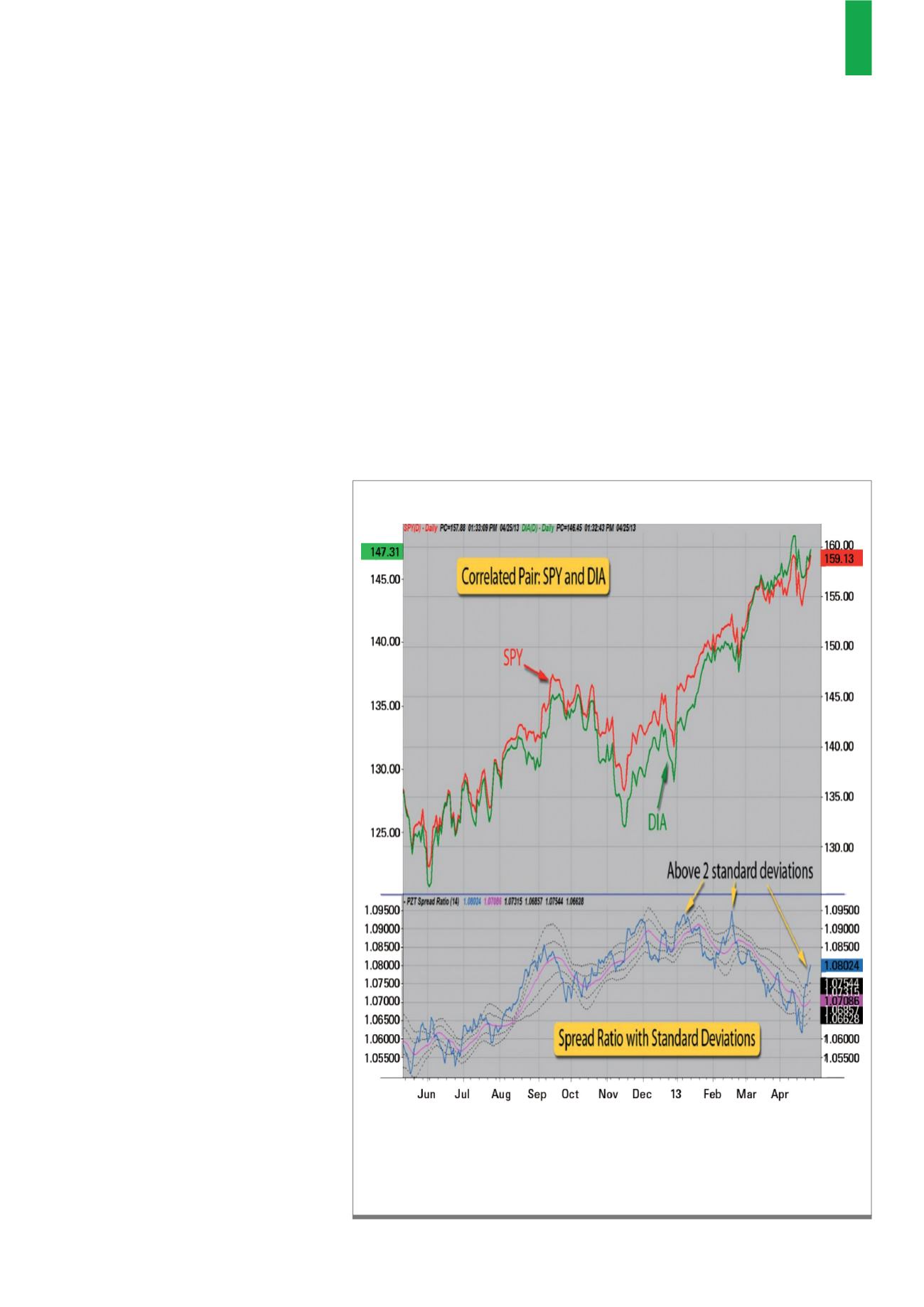

Αφού εντοπιστούν τα δύο assets που θα χρησιμοποιηθούν

απότοναλγόριθμο,στηνσυνέχειαυπολογίζεταιηδιαφοράμεταξύ

τους. Στο παράδειγμα που παρουσιάζουμε χρησιμοποιούνται

τα ETFs των αμερικανικών δεικτών SP500 (SPY) και DOW30

(DIA). Στο διάγραμμα 3 παρουσιάζονται τα ETFs των δύο

δεικτών και στο κάτω μέρος του διαγράμματος απεικονίζεται η

Διαφορά (Spread) τους, μαζί με έναν Κινητό Μέσο Όρο (ΚΜΟ)

και τις αντίστοιχες Τυπικές Αποκλίσεις [Standard Deviation

(SD)] της. Η περίοδος του ΚΜΟ και των

SD καθορίζονται από την μελέτη της

γραμμικής συσχέτισης των δύο assets.

Όταν η διαφορά των δύο assets

ανεβαίνει ο SP500 υπεραποδίδει του

DOW, ενώ όταν πέφτει υπεραποδίδει ο

DOW του SP500. Όπως αναφέραμε πιο

πάνω οι PT αλγόριθμοι εκμεταλλεύονται

τις ακραίες αποκλίσεις μεταξύ των

δύο assets. Όταν η διαφορά των δύο

δεικτών αγγίζει την 2η θετική τυπική

απόκλιση (ακραία τιμή), ο αλγόριθμος

πουλάει SPY (SP500) και αγοράζει DIA

(DOW). Οι θέσεις αυτές κλείνουν όταν

η διαφορά επανέλθει ξανά στον ΚΜΟ,

όταν δηλαδή η απόκλιση μεταξύ των

δύο δεικτών επανέλθει σε κατάσταση

ισορροπίας. Αντίστοιχα, όταν η

διαφορά αγγίξει την 2η αρνητική τυπική

απόκλιση, ο αλγόριθμος αγοράζει

SPY και πουλάει DIA. Όπως και στην

προηγούμενη περίπτωση, η θέση κλείνει

όταν η διαφορά επανέλθει στον ΚΜΟ.

Ολοκληρώνοντας, πρέπει να αναφερθεί

ότι οι θέσεις που ανοίγονται στα δύο

assets πρέπει να είναι ισομεγέθεις,

ώστε η πρώτη να αντισταθμίζει 100%

το ρίσκο της δεύτερης. Επειδή όμως οι

τιμές των δύο assets είναι διαφορετικές,

ο αλγόριθμος σταθμίζει την διαφορά

αυτή χρησιμοποιώντας ένα Ratio, το

οποίο προσδιορίζεται από την διαίρεση

της τιμής του πρώτου με το δεύτερο.

Έτσι λοιπόν, αν κατά την διάρκεια

μίας κίνησης το 1 τμχ. SPY κοστίζει

100$ και την ίδια στιγμή το 1 τμχ. DIA

Στο κάτω μέρος του διαγράμματος απεικονίζεται η Διαφορά (Spread) των δύο δεικτών,

μαζί με έναν Κινητό Μέσο Όρο (ΚΜΟ) και τις αντίστοιχες Τυπικές Αποκλίσεις [Standard

Deviation (SD)]. Όταν η διαφορά αγγίζει την 2η θετική ή την 2η αρνητική απόκλιση, τότε

παράγεται σήμα εισόδου, ενώ όταν η διαφορά επιστρέφει στον ΚΜΟ, παράγεται σήμα

εξόδου και η θέση κλείνει.

Πηγή:

Δ3)

Διαφορά τιμής (Spread) μεταξύ SPY (SP500) και DIA (DOW)