Γνώμη των ειδικών

19

long – only, οι οποίοι χτίζουν με ορίζοντα ετών και όχι μηνών,

είναι πλέον πρόδηλη.

Παράλληλα, οι συνεχείς και απαιτητικές σε ποσά εκδόσεις

των ελληνικών τραπεζών έχουν επιφέρει σημαντικές αλλαγές

στις μετοχές της υψηλής κεφαλαιοποίησης, αφού εκ των

πραγμάτων από τη μια πλευρά απορρόφησαν το μεγαλύτερο

μέρος της εν δυνάμει ζήτησης για ελληνικές μετοχές και από

την άλλη προκάλεσαν υποχρεωτική αναδιάρθρωση στις

υπάρχουσες θέσεις των χαρτοφυλακίων.

Η διάθεση όμως για αύξηση θέσεων σε ελληνικα assets,

όχι μόνο ανάμεσα στις αναδυόμενες αλλά και σε σχέση με τις

υπόλοιπες αγορές της ευρωπαϊκής περιφέρειας, συνεχίζεται

από τους ξένους επενδυτές, αφού οι εκδόσεις που προκύπτουν

καλύπτονται με σημαντικούς βαθμούς υπερκάλυψης και

επιβεβαιώνεται ότι η επιθυμία των αγορών για ελληνικούς

τίτλους δεν έχει κορεστεί. (διάγραμμα 2).

Η συνέχεια στο ανοδικό κύμα των

τιμών των μετοχών μπορεί να

υποστηριχθεί από τέσσερεις βασικούς λόγους:

1) Οι αποτιμήσεις των μετοχών των ελληνικών εταιρειών

παραμένουν πολύ χαμηλές σε σχέση με τις αντίστοιχες

μετοχές των αναδυόμενων αλλά και των ανεπτυγμένων

αγορών, αν ληφθούν υπόψη τα κανονικοποιημένα

(normalised) μεγέθη και κέρδη. Ακόμα όμως και με τα

κέρδη που εμφανίζουν, παρά την ύφεση της οικονομίας

από το 2008, υπάρχουν τίτλοι διαπραγματεύσιμοι με

ελκυστικούς δείκτες.

2) Το δεύτερο στοιχείο που γεννά προσδοκίες είναι η

εξέλιξη του ΑΕΠ και των λοιπών οικονομικών μεγεθών

της χώρας. Αν, όπως αναμένεται από την πλειονότητα

των οικονομολόγων, το 2014

αποτελέσει το τέλος της ελληνικής

ύφεσης και αποτυπωθεί θετικό

growth για πρώτη φορά από

το 2007, τότε τόσο τα ελληνικά

ομόλογα όσο και οι ελληνικές

μετοχές έχουν ισχυρή ώθηση για να

φιγουράρουν ακόμη μια χρονιά στις

πρώτες θέσεις των αποδόσεων. Αν

η ανάπτυξη αποδειχθεί διατηρήσιμη

σε μεγαλύτερο βάθος χρόνου και οι

επιχειρήσεις αρχίσουν να ανακτούν

τις παλιές κερδοφορίες τους

σταδιακά, τότε οι αποτιμήσεις που

βλέπουμε σήμερα στο ταμπλό του

Χ.Α. είναι αρκετά χαμηλές για ένα

σημαντικό αριθμό εταιρειών.

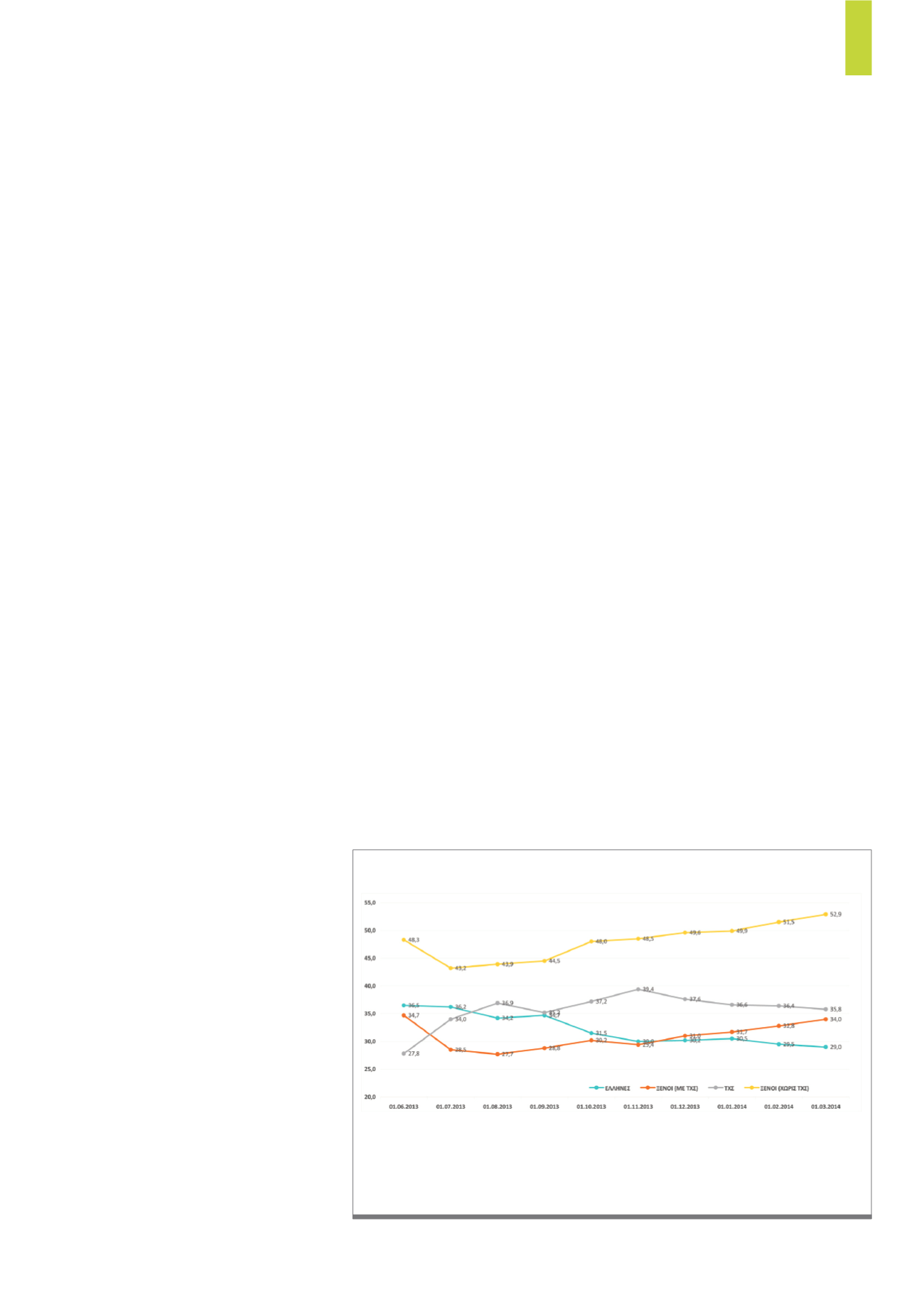

3) Οι ξένοι επενδυτές αυξάνουν

συνεχώς τις θέσεις σε ελληνικές

μετοχές ενώ η μείωση του επενδυτικού κινδύνου έχει

πλέον αλλάξει δραματικά τον τρόπο με τον οποίο οι ξένοι

προσεγγίζουν τα ελληνικά assets, αφού δεν υπάρχει

η προγενέστερη απροθυμία τους να ασχοληθούν με

οτιδήποτε ελληνικό. Παρά το γεγονός ότι αυξάνουν τις

θέσεις τους συστηματικά, οι ξένοι θεσμικοί επενδυτές

κατέχουν λιγότερο από το 27% της αγοράς ενώ αν ληφθεί

υπόψη το ΤΧΣ, το ποσοστό τους δεν υπερβαίνει το 17%.

Ο ρόλος των ξένων θεσμικών επενδυτών γίνεται ολοένα

και αυξανόμενος και η αύξηση των θέσεών τους προκαλεί

περαιτέρω ενδιαφέρον για την ελληνική αγορά από άλλους

παίκτες για την τοπική αγορά και αυτό προκαλεί ντόμινο

τοποθετήσεων. (διάγραμμα 1).

4) Τέλος, και σε άμεση συσχέτιση με το προηγούμενο, παρά

την προσέλκυση ξένων θεσμικών επενδυτών, η Ελλάδα

παραμένει η αγορά με τη μικρότερη στάθμιση στις 21

αναδυόμενες, σύμφωνα με τα στοιχεία της EFPR, μόλις

το 2% των επενδυτών σε αναδυόμενες δίνει σύσταση

overweight και το 87% underweight. Με τοπ αποδόσεις

τόσο το 2012 όσο και το 2013 και με ειδικό βάρος 5,25%

στο δείκτη MSCI Emerging Markets Europe και 2,6% στο

δείκτη MSCI Emerging Markets EMEA είναι θεωρητικά

αρκετά δύσκολο να συνεχίσει να προσεγγίζεται ως tracking

error και να είναι τόσο underweight. Την ίδια χρονική

στιγμή, o τραπεζικός κλάδος φαίνεται να επιστρέφει στις

κορυφαίες επιλογές των αναδυόμενων αγορών, ενώ ο

ελληνικός MSCI είναι από τους πλέον τραπεζοβαρείς

δείκτες.

Στον αντίποδα, ωστόσο, και παρά τις θετικές συνιστώσες της

αγοράς, το πρώτο εξάμηνο εγκυμονεί πολιτικούς κίνδυνους,

Παρά το αυξανόμενο ποσοστό των ξένων επενδυτών, το οποίο μόλις ληφθούν υπόψη

και τα στοιχεία του Απριλίου θα είναι ιδιαίτερα αυξημένο, παραμένουν σε χαμηλότερα

επίπεδα από το ποσοστό του ΤΧΣ και χαμηλότερα από το 50%-55% που είναι τα ποσοστά

που παρατηρούνται σε πολλές ευρωπαϊκές αγορές. Συνεπώς και στο θετικό σενάριο, οι

εισροές στην ελληνική αγορά μετοχών έχουν μάλλον δρόμο.

Πηγή: X.A.

Δ1)

Συμμετοχή των επενδυτών στην κεφαλαιοποίηση του ΧΑ (%)