γνωμη των είδίκων

18

01.2014

Το

βασικό

επιχείρημα

των

σύγχρονων επικριτών της αναλογίας

Shiller P/E είναι απλά λάθος.

Ενώ το διάγραμμα μιλάει από μόνο

του, υπάρχει μια λογική που πλαισιώνει

την εικόνα. Οι επικριτές της αναλογίας

Shiller P/E τονίζουν το πλήγμα που

υπέστησαν τα κέρδη αμέσως μετά από

το 2008 και ρωτούν πώς μπορούμε να

συνυπολογίσουμε εκείνη την περίοδο

ώστε να προκύψει ένας αριθμός

που θα έχει νόημα. Εξάλλου, μήπως

δεν συνυπολογίζουμε ένα γεγονός

που συμβαίνει μία φορά στα εκατό

χρόνια; Αλλά συνήθως δεν αντιτίθενται

καθόλου στα πολύ υψηλά κέρδη που

σημειώθηκαν για αρκετά έτη πριν από

το σκάσιμο της φούσκας του 2008. Ένας

τρόπος εξέτασης των κερδών είναι να

αντιμετωπίσεις το γεγονός του 2008 ως

κατ’ εξαίρεση γεγονός. Ως κάτι που δεν

έπρεπε να συμβεί, δεν συνδέεται με το

μέλλον και πρέπει να αποκλειστεί από

τους υπολογισμούς μας ώστε να μην μας κάνει απαισιόδοξους.

Αυτήδενείναιηάποψητουσυντάκτη(οοποίος,παρεμπιπτόντως,

έχει μια προκατάληψη προς την απαισιοδοξία).

Μια εντελώς διαφορετική άποψη ισχυρίζεται ότι το πλήγμα

που υπέστησαν τα κέρδη αμέσως μετά από το 2008 ήταν το

αντίβαρο προηγούμενων κερδών που, για αρκετά χρόνια,

υπήρξαν πολύ υψηλά και, ουσιαστικά, υπήρξαν δάνεια από το

μέλλον. Σε αυτήν την περίπτωση, το πλήγμα που υπέστησαν

τα κέρδη αμέσως μετά από το 2008 πρέπει να συνυπολογιστεί

καθώς αυτό που κάνει είναι απλά η διόρθωση ενός

προηγούμενου λάθους. Το πλήγμα που υπέστησαν τα κέρδη

το 2008 και το οποίο ακολούθησε το κύμα των προηγούμενων

υψηλών κερδών όχι απλά δεν ακυρώνει τη μέθοδο Shiller, αλλά

αποτελεί χαρακτηριστικό παράδειγμα που εξηγεί αυτόν καθ’

εαυτόν τον λόγο που δημιουργήθηκε η κυκλικώς ρυθμιζόμενη

αναλογία P/E! Είναι προφανές ότι και ο συντάκτης συντάσσεται

με την τελευταία άποψη.

Ο συντάκτης πιστεύει ότι το διάγραμμα 1 αποτελεί ένα

τεχνικό νοκ-άουτ για εκείνους που ισχυρίζονται ότι η αναλογία

Shiller P/E δεν ισχύει για τα σημερινά δεδομένα.

ςυμπέρασμα

Συνεπώς, σύμφωνα με τον Cliff Asness, παρά τις υποχωρήσεις

του 2000-2002 και του 2008, ο πραγματικός δεκαετής μέσος

όρος των κερδών που χρησιμοποιείται στην αναλογία Shiller

P/E είναι ελαφρώς υψηλότερα από τη μακροπρόθεσμη τάση

του.

«

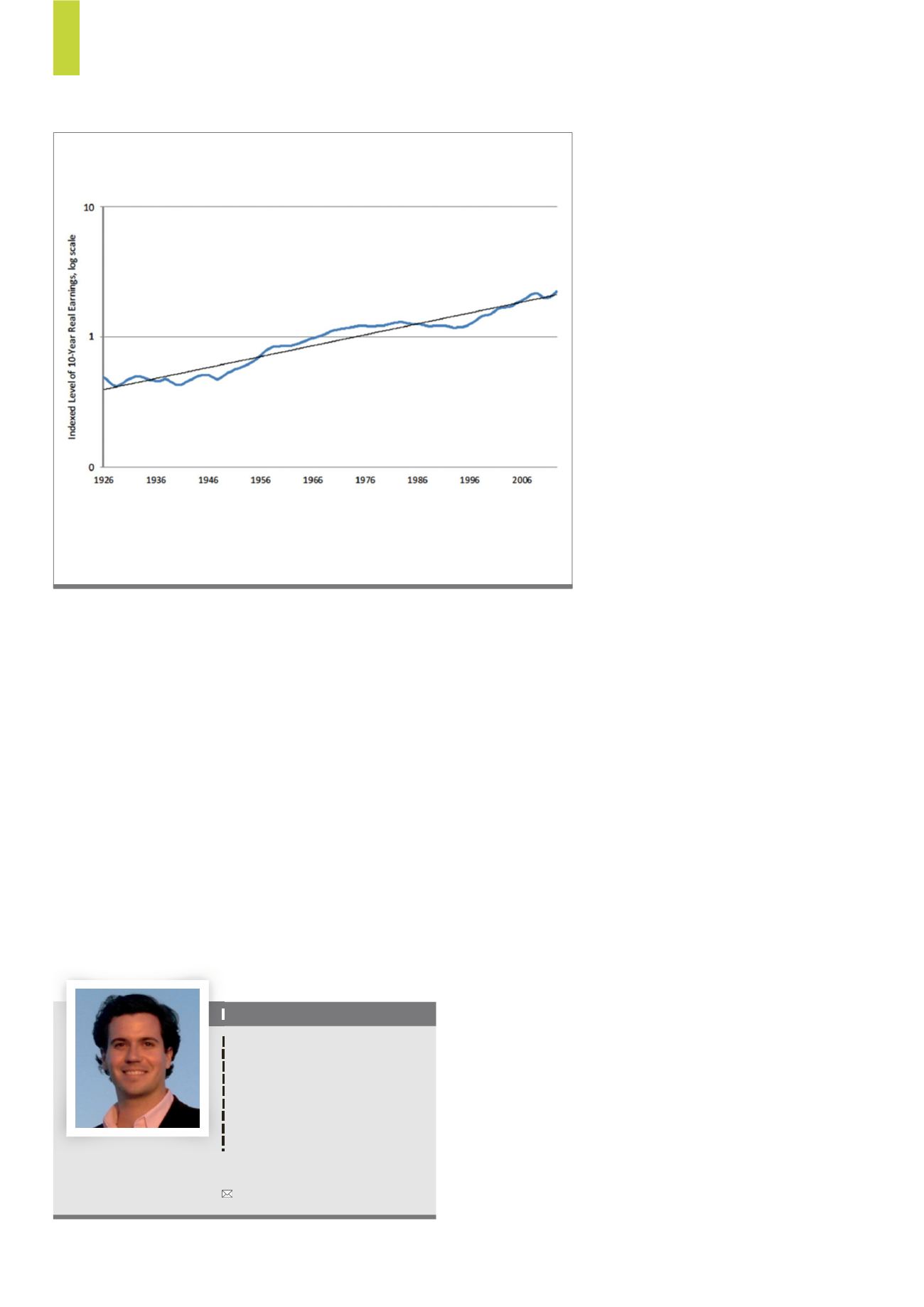

Το διάγραμμα δείχνει ότι τα δεκαετή πραγματικά κέρδη που χρησιμοποιούνται στην

αναλογία Shiller P/E είναι, επί του παρόντος, ελαφρώς υψηλότερα από τη μακροπρόθεσμη

τάση τους. Αυτό σημαίνει ότι, όσον αφορά τα πραγματικά κέρδη, η τελευταία δεκαετία δεν

υπήρξε κακή.

Πηγή:

Δ1)

Κυλιόμενος μέσος όρος των δεκαετών

πραγματικών κερδών του S&P 500

πολύ χαμηλά ώστε να έχει νόημα να προχωρήσουμε; (με άλλα

λόγια, μήπως η υφιστάμενη αναλογία Shiller P/E εκτιμάται,

λανθασμένα, πολύ υψηλά;)»

Ο Asness παρουσιάζει το διάγραμμα ενός κυλιόμενου

δεκαετούς μέσου όρου πραγματικών κερδών του δείκτη

S&P 500 (ενός δεκαετούς μέσου όρου που αναφέρεται στο

παρελθόν). Δείτε το διάγραμμα 1, όπου φαίνεται πως τα

πραγματικά δεκαετή κέρδη που χρησιμοποιήθηκαν στην

αναλογία Shiller P/E είναι, επί του παρόντος, ελαφρώς

υψηλότερα από τη μακροπρόθεσμη τάση τους. Στο χαμηλό

τους που ακολούθησε την οικονομική κρίση, υποχώρησαν

περίπου στην μακροπρόθεσμη τάση. Ο Asness σχολιάζει:

«Στην πραγματικότητα, όσον αφορά τα πραγματικά κέρδη δεν

ήταν μια κακή προηγηθείσα δεκαετία!».

Tobias Carlisle

Ο Tobias Carlisle είναι ιδρυτής και

στέλεχος διαχείρισης της Eyquem

Investment Management LLC, καθώς

και διαχειριστής χαρτοφυλακίων της

Eyquem Fund LP, η οποία ακολουθεί μια

ριζοσπαστική και ενεργητική επενδυτική

στρατηγική μεγάλης αξίας, που βασίζεται

στην έρευνα που χαρακτηρίζει την

ποσοτική αξία: Ένας επαγγελματικός

οδηγός για την αυτοματοποίηση της

ευφυούς επένδυσης και την εξάλειψη

των λαθών εφαρμογής