Εισαγωγικό άρθρο

11

μπορούν να εκτελούν συναλλαγές μόνο

βάσει των αξιολογήσεων που γίνονται

από τους αναλυτές της πλευράς της

πώλησης απλά και μόνο γιατί αυτές οι

πληροφορίες τους είναι διαθέσιμες.

Πιθανήσύγκρουσησυμφερόντων

Υπό τον όρο ότι είναι ειδικοί στον τομέα

τους, οι αναλυτές της πλευράς της

πώλησης αμείβονται πολύ πάνω από το

μέσο όρο. Ανεξάρτητα από το μέγεθος

του μισθού του, κάθε αναλυτής - όπως

και κάθε υπάλληλος - θα επιθυμούσε

να κρατήσει τη δουλειά του. Το θέμα

είναι ότι ο αναλυτής της πλευράς της

πώλησης, οι αναλύσεις του οποίου

τίθενται στην διάθεση του ευρύ κοινού,

είναι αναγκασμένος να αντιμετωπίσει μια

σύγκρουση συμφερόντων: Εάν γράψει

πολλές αρνητικές αξιολογήσεις, αυτό

μπορεί να αποθαρρύνει ενδεχόμενους

νέους πελάτες της εταιρείας για την

οποία εργάζεται - παραδείγματος χάριν,

εταιρείες που προγραμματίζουν ένα

IPO. Αυτό μπορεί να προκαλέσει μια

σύγκρουση μεταξύ της εταιρείας (του

εργοδότη του) και του ίδιου του αναλυτή. Επιπλέον, ένας

αναλυτής της πλευράς της πώλησης που επίσης δίνει αρνητικές

εκτιμήσεις σε σταθερή βάση μπορεί να αναμένει αντίποινα από

τις εταιρείες που επηρεάζονται, τα οποία μπορεί να φτάσουν

έως και σε μποϊκοτάρισμα των πληροφοριών. Ο αναλυτής της

πλευράς της πώλησης Mike Mayo έχει γράψει ένα βιβλίο για

αυτό το θέμα, το οποίο σας προτείνω, με τον τίτλο «Exile on

Wall Street: One Analyst’s Fight to Save the Big Banks From

Themselves», εκδόσεις Wiley, 2011.

Για τον ίδιο λόγο, υπάρχει το θέμα της ηθικής

υποχρέωσης: Μπορεί ένας αναλυτής να υπερασπιστεί μια

αξιολόγηση που ευνοεί τον εργοδότη του καθ’ υπερβολή

της πραγματικής κατάστασης; Η απάντηση σε αυτό δίνεται

από μια απλή στατιστική: Μόνο το 5% του συνόλου των

αξιολογήσεων που δίνονται από τη Γουόλ Στριτ είναι

αξιολογήσεις «πώλησης» (πηγή: Interview with Mike Mayo,

AAII Journal, June 2012). Αυτός ο μικρός αριθμός είναι

ιδιαίτερα αμφιλεγόμενος, δείχνοντας ότι οι αξιολογήσεις

που δίνονται από τους αναλυτές της Γουόλ Στριτ είναι σε

μεγάλο βαθμό υπερβολικά ευνοϊκές. Αυτός είναι ο κύριος

λόγος για τον οποίον η μέθοδος - που παρουσιάστηκε

από το παράδειγμα της μετοχής Apple - μετατροπής των

αξιολογήσεων αναλυτών σε άμεσα σήματα εκτέλεσης

συναλλαγών δεν μπορεί να είναι κερδοφόρα.

Σε αυτό το σημείο θα ήθελα να προσθέσω μια

σημείωση. Μόνο οι αναλυτές που είναι μέλη ανεξάρτητων

εταιρειών αναλυτών μπορούν να αποφύγουν τη σύγκρουση

συμφερόντων που περιγράφηκε. Η προδιάθεσή τους πρέπει

επομένως να κριθεί διαφορετικά από εκείνη των αναλυτών της

πλευράς της πώλησης - αν και οι μελέτες του συντάκτη μέχρι

τώρα δεν έχουν οδηγήσει σε κάποια ελπιδοφόρο στρατηγική

που να βασίζεται στην άμεση εφαρμογή των συστάσεων.

Ηπροδιάθεση των αναλυτώνως τμήμα στρατηγικής

Η σύγκρουση συμφερόντων των αναλυτών της πλευράς

της πώλησης κάνει τις συστάσεις για αγορά να φαίνονται

σχεδόν άχρηστες για τους βραχυπρόθεσμους και τους

μεσοπρόθεσμους επενδυτές - ακόμα κι αν οι αναλύσεις μπορεί

να παρέχουν πολύτιμες πληροφορίες για την κατάσταση μιας

εταιρείας και για τις μελλοντικές προοπτικές της.

Το κρίσιμο σημείο

Ωστόσο, μεγαλύτερο ενδιαφέρον έχουν εκείνες οι περιπτώσεις

όπου ένας αναλυτής σηκώνει το ανάστημά του και υποβαθμίζει

μια μετοχή. Δεν έχει σημασία η ταξινόμηση που προηγήθηκε

της υποβάθμισης καθώς και η νέα αξιολόγηση της μετοχής

μετά από τη νέα ταξινόμηση, δεδομένου ότι η υποβάθμιση

αντιμετωπίζεται πάντα ως κάτι αρνητικό.

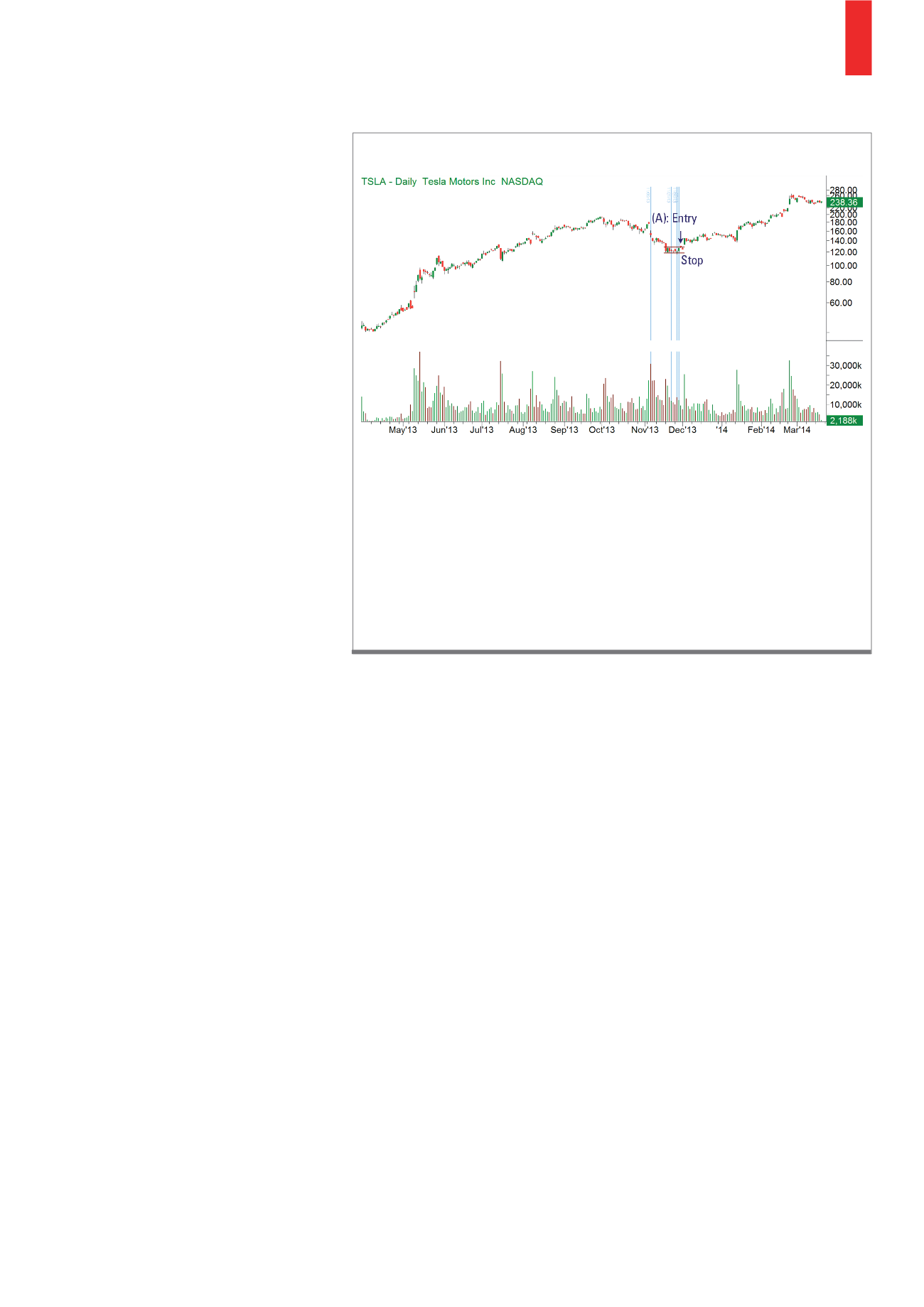

Αυτό παρουσιάζει τη μετοχή του κατασκευαστή ηλεκτρικών αυτοκινήτων Tesla κατά τη

περίοδο μεταξύ Απριλίου 2013 και μέσων Μαρτίου 2014. Μετά από μια ισχυρή άνοδο

αρκετών μηνών, στις αρχές Οκτωβρίου 2013 ξεκίνησε μια πιο μακροχρόνια φάση

διόρθωσης. Οι κατακόρυφες γραμμές υποδεικνύουν μέρες στις οποίες υπήρξε - εντός

της διόρθωσης - είτε επιβεβαίωση της τρέχουσας ταξινόμησης (με την κατηγορία

ταξινόμησης «διατήρηση» ή χειρότερα), είτε υποβάθμιση. Μετά από το ξέσπασμα από

τη μικρή σταθεροποίηση, στις 29 Νοεμβρίου 2013 προέκυψε ένα πιθανό σημείο εισόδου

στα $129.77, το οποίο σημειώνεται με το σημείο (Α). Το αρχικό ρίσκο ήταν δυνατό να

τεθεί στα $119.06 στο χαμηλό της σταθεροποίησης. Οι επενδυτές που άφησαν τα κέρδη

τους να αυξηθούν μετά από την είσοδο με την τοποθέτηση, παραδείγματος χάριν, ενός

trailing-stop μεταβλητότητας, κατά τα μέσα Μαρτίου παρέμεναν ακόμη στο παιχνίδι. Η

τιμή μεριδίου στις 20 Μαρτίου 2014 ήταν $238.36.

Πηγή: TradeStation

Δ3) Συναλλαγή υποβάθμισης της Tesla Motors (σύμβολο Nasdaq: TSLA)